こんにちは

満月🌕です。

皆さん、住宅を買おうと思ってる方でマンションか戸建どっちにしようか迷ってる方はいますか?

この二つの性質は全く違うのであまり迷う方もいないと思いますが、お得なのはどっちかな?

と思ってる方はいるかと思います。

今回はそんなお話をしようかなと思います。

[toc]不動産価格指数とは?

まず、不動産を投資と捉えて経済合理性を考えるにあたって捉えておかなければいけないのが景況感です。

その字のまんまですが、その市場が好景気なのか不景気なのかを見るということです。

これは株式投資などするときにも当たり前のように調べると思いますが、今どこの国の経済が盛り上がっているかとか、このテクノロジーが今熱い!とかどんな市場にもトレンドがあると思います。

そういった景況感を調べる一つのツールとして用いられるのが

指数(=インデックス)

と呼ばれる平均価格の概念の数値です。

株式の代表的な指数といえば日本では日経平均※1とTOPIX※2があります。

世界にもあり、アメリカで有名な指数といえばS&P500※3があります。

1 日経平均・・・日経新聞社が選ぶ225社の東証一部上場企業の株価の平均価格のこと

2 TOPIX・・・東証一部上場企業全銘柄の(浮動株の)時価総額の加重平均により算出する株価指数のこと

なお、2022年4月に東証一部等は廃止予定

3 S&P500・・・ S&P社が選ぶアメリカの代表的な500社からなる(浮動株の)時価総額の加重平均により算出する株価指数のこと

これらの指数を見ればその市場が成長好調か不調かを、マクロな視点で読み取ることができます。

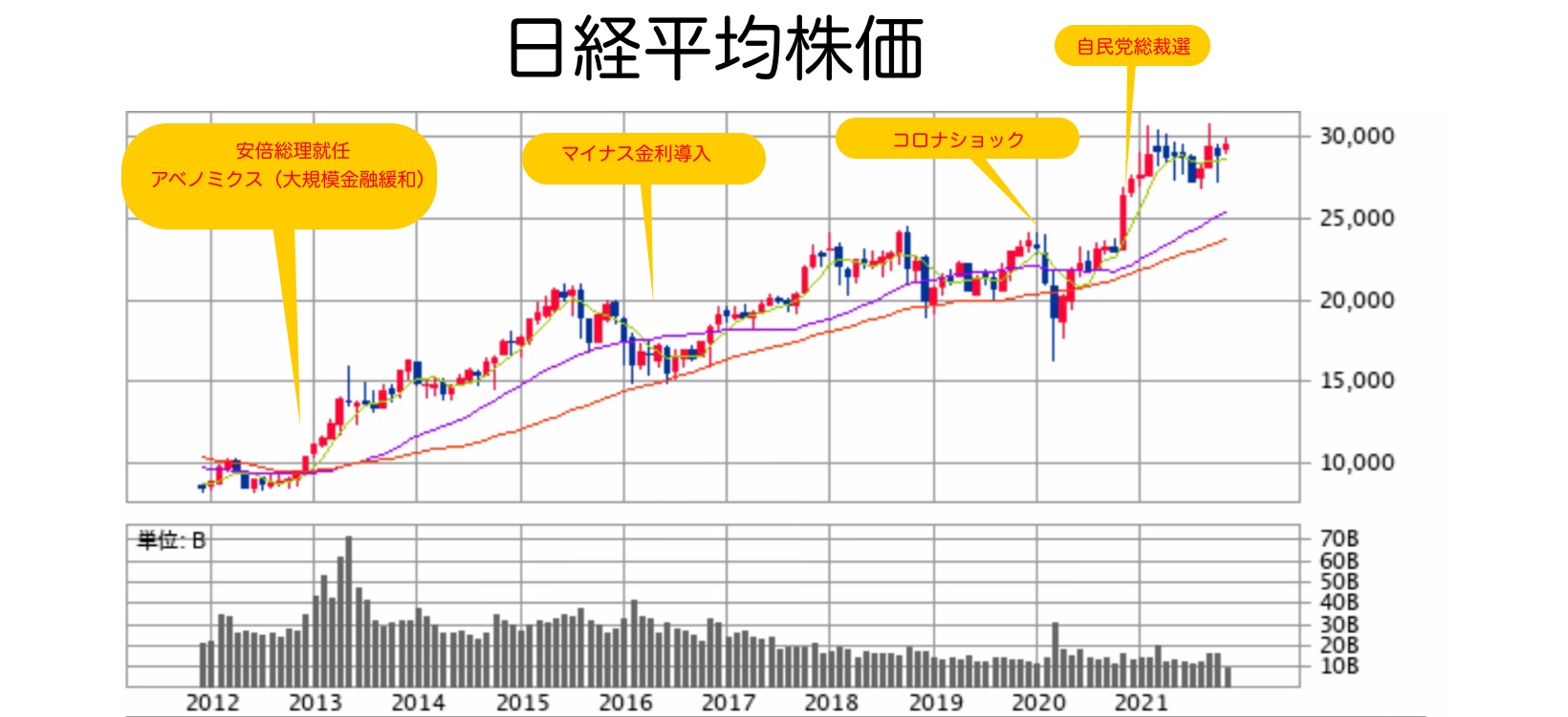

画像:SBI証券チャート図を編集

日経平均株価指数を見ると、安倍元総理が2度目の総理大臣就任でアベノミクスなる大規模経済政策と金融緩和によって、株価を退陣する2020年までの間に10000円台から20000円越えの2倍以上にしているのが分かります。

ざっくり8年で倍すると上昇率は約9%と、株式の年平均期待リターン6%と比較しても非常に高いリターンの見込めた期間になります。

では、長々と株式の指数の話をしてましたが、不動産価格指数はどういった指数なんでしょうか?

不動産価格指数とは国土交通省が公表している指数で国交相HPに説明が書いてあったのでそのまま引用します。

年間約30万件の不動産の取引価格情報をもとに、全国・ブロック別・都市圏別・都道府県別に不動産価格の動向を指数化した「不動産価格指数」を毎月公表しています。

また、所有権移転登記情報をもとに、不動産価格指数を補完するものとして、不動産の毎月の取引件数及び取引面積を示す「不動産取引件数・面積」も毎月公表しています。

つまり不動産の取引価格を地域別で平均を出して、年次で並べて指数化してるってことです。

公表値は2010年の平均価格を100として、その前後の取引価格が2010年当時と比べてどう推移しているかを表す指数となっています。

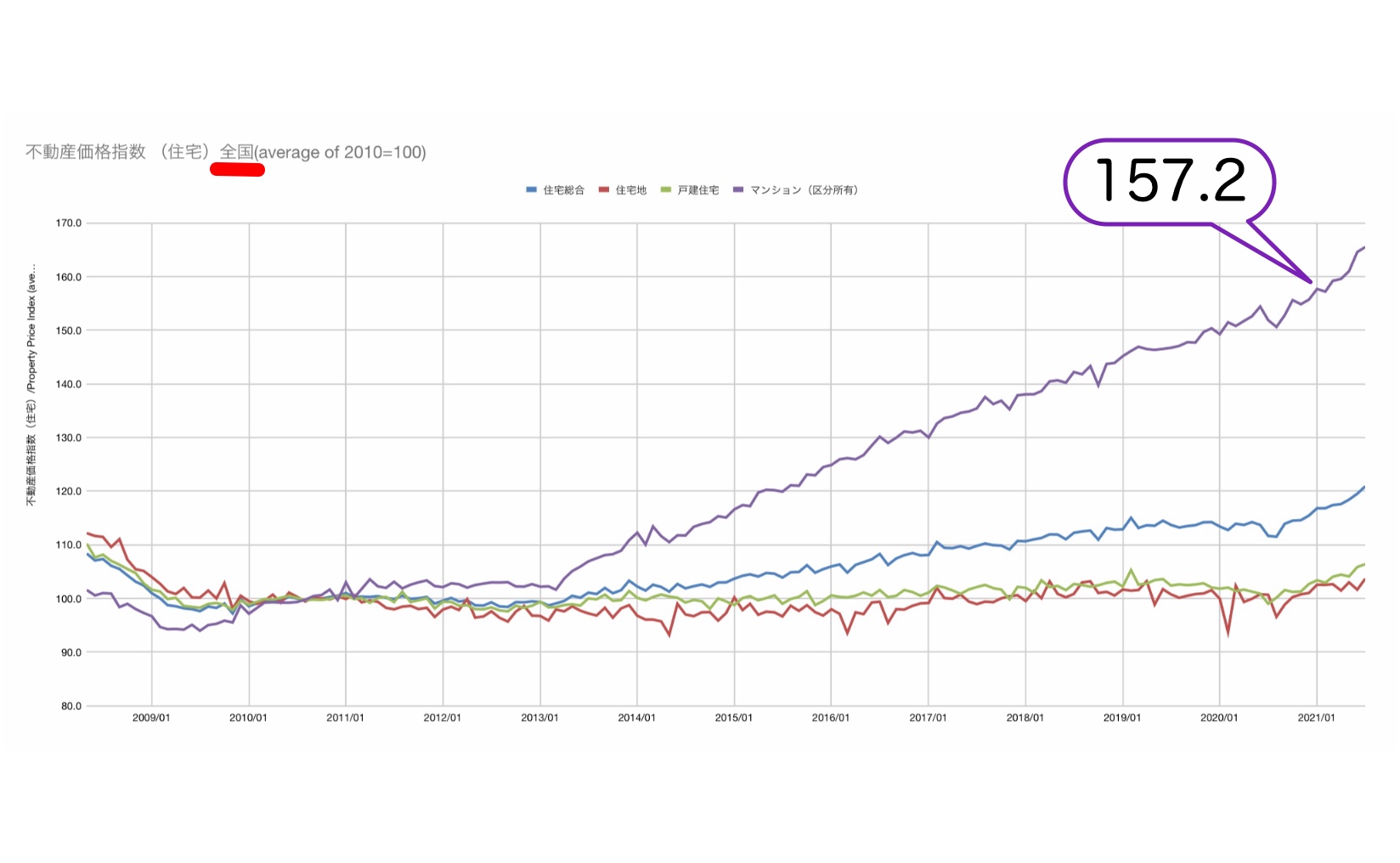

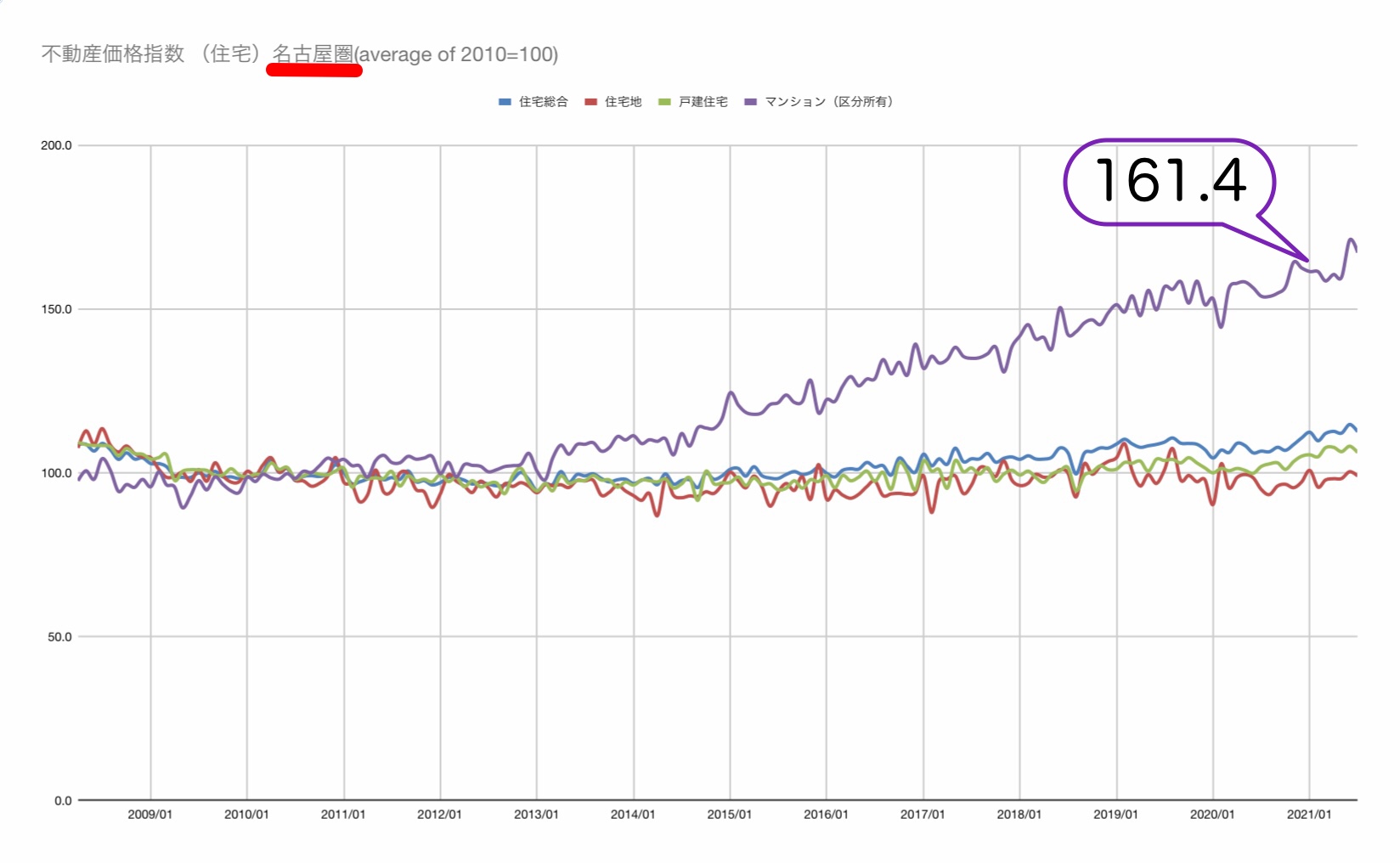

以下グラフが直近(2021年11月時点で公表している)不動産価格指数になります。

このグラフは1枚目が全国の指数になります。

2枚目が名古屋圏の指数になります。

全国で見ても都市圏別に見てもどれもそんなに変わりません。

マンションのみが上がってます。

マンションがすごいことになっておるのぅ・・・

ここ10年超の不動産はマンション一強の時代?!

上のグラフを見ていただいたら一目瞭然ですが、2010年から2021年までの11年間の不動産価格指数を見ていただくとマンションだけが右肩上がりに指数を伸ばしていき、住宅地(地目が宅地の空地や古家付きの宅地)も戸建住宅(建売住宅や中古戸建)もほぼ横ばいだとわかります。

マンション(主に中古マンション)だけが2013年を境に急上昇していますね。

2010年から2021年までの成長率は平均4.2%になります。

RC造のマンションは税制上の耐用年数が47年であり、単純計算で毎年2.12%ずつ価値が減価していくことになります。

価値減少分を差し引いても、毎年約2%もマンションの価値が上がっていってるともいえますね。

これはマンションの取引価格が上がっていることを示していて、需要に対して供給量が足りていないことを如実に表していますね。

住宅費としてお金を支出しているかと思いきや、住みながらお金が増えるなんてまさに至極の10年間だったといえますね。

どうしてこんなことになっているのか時系列順に価格推移の理由を探ってみましょう。

マンション一人勝ちはアベノミクスから始まった

住宅価格に影響を与える要因となりそうな出来事を年表にしてみました。

| 時期 | 出来事 |

| 2008年9月 | リーマンショック⤵️ |

| 2012年12月 | 第二次安倍内閣が発足⤴️ |

| 2013年2月 | アベノミクスを打ち出す⤴️ |

| 2013年3月 | 黒田総裁が日銀総裁に就任 |

| 2013年4月 | 日銀が大規模金融緩和政策(黒田バズーカ)を実施⤴️ |

| 2014年4月 | 消費税率引き上げ(5%→8%)に伴い住宅ローン控除を拡大⤴️ |

| 2016年1月 | 日銀が「マイナス金利政策」を適用⤴️ |

| 2016年9月 | 日銀が「長短金利操作付き量的・質的金融緩和政策」導入⤴️ |

| 2019年10月 | 消費税率引き上げ(8%→10%)に伴い住宅施策の優遇措置拡大⤴️ |

細かく見ていきましょう。

リーマンショック

まず2000年のITバブル崩壊で冷え切った経済が、2005年ごろから徐々に過熱感を増してくるようになります。

これはアメリカのサブプライムローンという低所得者向けの住宅ローンが広まって、いわゆるミニバブル経済に入ったからです。

バブルは必ず弾けるもので・・・2008年リーマンショックが起きました。

これにより日本も大変な経済危機に陥り、駅前の好立地の不動産が格安で販売された時期ですね。

アベノミクスと大規模金融緩和

画像引用:首相官邸HP

2012年に第2次安倍内閣が発足し、アベノミクス(3本の矢)を打ち出しました。

3本の矢の内、最初の一本が大胆な金融緩和です。

2%のインフレ目標達成まで量的緩和(市場に流通するお金の量を増やすということ)をし続ける政策で、金利の引き下げを激化させました。

金融緩和の分かりやすい図がこちらです。

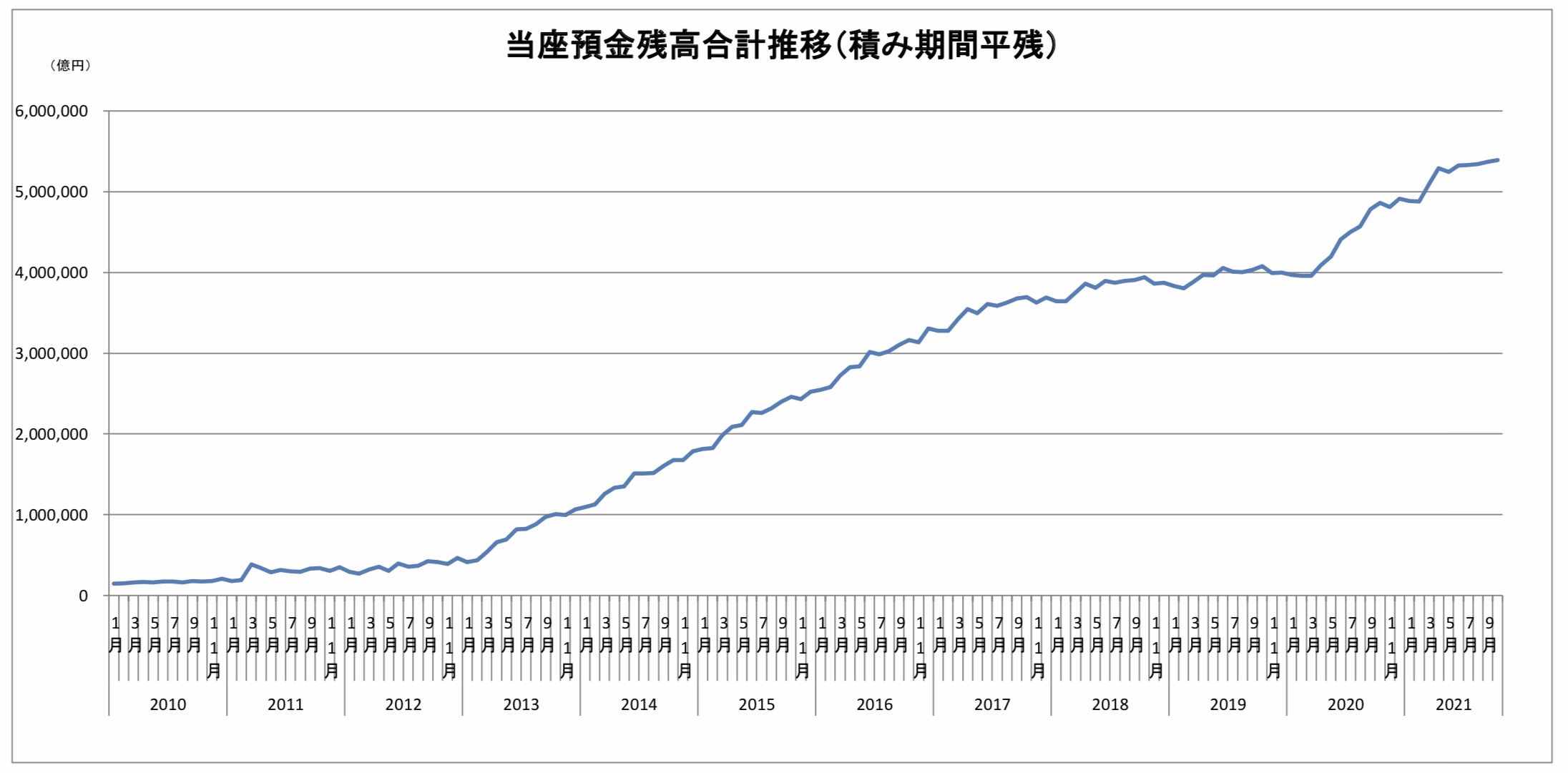

画像引用:日銀当座預金残高推移

日銀当座預金※1の残高が、2013年の黒田バズーカ砲によって急激に右肩上がりに上昇しているのが分かります。

金融緩和によって市場にお金を流通させたい政府は、買いオペ※2によって民間銀行の日銀当座預金の残高を増やしました。

1.日銀当座預金とは、国(政府)や民間金融機関が日本銀行に預け入れている預金口座のことで以下3つの役割がある。

・政府が発行した国債を買うときや政府発行の小切手の入金時は、この日銀当座預金で決済する。

・個人や民間企業が預金から現金を引き出す際、民間銀行はその現金紙幣(硬貨)を日銀当座預金から現金を引き出す。

・準備預金制度によって、民間銀行は民間人(企業)から集めた預金の一部を日銀当座預金口座に預け入れないといけない。

2.買いオペとは民間銀行が保有している国債を日銀が買い取るオペレーションのこと。市中のお金の流通量を増やす目的で行います。

リーマンショックで冷え切った日本経済では資金需要が低く、誰もお金を借りたがらない状況です。

そんな中、日銀当座預金残高が増えたため銀行としても民間に貸し出せる量が増えて

需要<<<<<供給量

となり、金利下落圧力が強まりました。

住宅ローン金利もそれが顕著に表れています。

こちらはフラット35という全期間固定金利の金利推移になります。

画像引用:アルヒ住宅ローン

複数の線がありますがあまり気にしなくてもいいです。

フラット35の説明ではなく、あくまで金利の推移・傾向を見るだけなので。

2008年ごろは3%程度で推移していたフラット35の金利がどんどん右肩下がりに下がっていき、2016年6月にはマイナス金利政策を導入したことでついに1%を下回るほどにまで金利低下が進んでいきました。

ちなみに2011年3月に一度金利が上がっているのは東日本大震災に因るものでしう。

色々な諸説があるのでここでは割愛しますが、あれだけの大震災が起こっても円が暴落するどころか、むしろ円買いが起こって円高に転じてるのに赤字国債続けてたら円が暴落するーって言ってる政治家ってなんなんでしょうね。

問題視すべきは赤字国債の発行量ではなく経済成長の停滞じゃろうに。

マンション価格上昇と金利低下

ここまでの話で、日本の政策は資金需要を高めるためにお金をじゃぶじゃぶ刷る金融政策を中心に経済立て直しを図りました。

この政策によって空前の低金利ブームとなったわけですが、先行き不透明で先行投資を未だしたがらない企業群に変わって、居住用不動産は生きていく上で必ず必要なものですので変わらず需要があり続けました。

低金利で住宅ローンが借りれるということは、同等の返済額で買える物件価格が上がるのは言わずもがなだと思います。

つまり金利の引き下げは住宅価格の押し上げにつながります。

| 金利による返済額の違い |

| 条件:借入金額3,000万円、借入期間35年、ローン諸費用は考慮しない、 元利均等返済、ボーナス払いなし、金利変動は考慮しない住宅ローン金利3%の場合 115,454円/月住宅ローン金利0.5%の場合 77,875円/月 |

約25,000円/月も支払額が変わってきます。

この場合、月々9万円以内に抑えたい消費者の場合、前者の場合は約2,350万円の借入に抑えないといけません。

後者の場合は約3,450万円までの借入をすることができ、より高い物件を購入することが可能です。

不動産購入はそのほとんどが住宅ローンを使って取引されていることを鑑みれば、金利変動が物件価格にダイレクトに影響を与えることは明白です。

ですが思い出してください。

不動産全体で上がっているのではなくほぼマンションのみがこの10年間価格を上げ続けています。

これには端的にマンション需要が近年高まっているからに他なりません。

マンション需要が高まった理由は、社会背景から読み取れます。

- 都心部への通勤需要の高まり

- 女性の社会進出による世帯人員の減少

- 終身雇用の崩壊、自由な働き方から流動性の高さ、資産価値を重視する方が増えた

- 世代交代による価値観の変化(マンション=戸建てを買えなかった人、戸建てを買うためのステップだと思ってる人が減った)

人口動態を見れば人々がどこに移動しているのか傾向が分かります。

これは名古屋市が公表している区別の人口総数をグラフにしたものです。

見にくいですが平成10年と比べてほとんどの区で人口が増加しているのが分かります。

名古屋市は自然増減数はマイナスなので人口が増加している要因は市外からの転入になります。

分かりきってることですが、人々の流れは完全に郊外から都心部へ向かっていることが分かりますね。

特に中区、東区と名古屋の中心部ではめきめきと人口が増えていることから都心回帰のトレンドが根強いことがうかがえます。

緑区が爆発的に増えてますが、これは地下鉄が緑区に延伸したことでものすごい勢いで宅地開発が行われたことに起因します。

この中でも人口がすでに減少傾向にある南区、港区、北区、中川区は危ないですね。

どの区も津波災害や洪水災害など災害に脆弱な地であり市外から人口が流入エリアであることが分かります。

すでに人口が減ってきているのでこれらの区のマンションを含む不動産が今後値を上げる、もしくは価格が維持されることは難しいでしょう。

なぜならこれらのエリアは完全に市街化が済んでいるので必要な住宅数(=供給量)は十分にあるのに人口が減っているということは需要<<供給量の関係となるので、価格下落圧力が強まるからです。

しかも災害に脆弱で交通利便も低いとあれば今後地域復興を目指すのも難しいでしょう。

災害対策にお金をかけるより都心部に人を誘致したほうが市としても予算を使いやすいことでしょう。

このように人々が都心回帰をしたことでマンション需要が高まり、マンションの一人勝ち状態になったということです。

このトレンドは今後もまだ長く続くメガトレンドだといえるでしょう。

むしろここ10年の間でマンションを売却した人で売却損が出た人は相当目利きが悪かったということじゃな。しっかりと次に活かせるよう一緒に学んでいくのじゃ!

事実コロナの影響でリモートワークが普及して、人々が郊外に住み始めマンション価値が下がる?!と一時期業界では騒がれていましたが、

ふたを開けてみればそんなことはなく、依然多くの人々は便利な都心、駅近を求めています。

これから家を買おうと思っている人、資産価値や資産形成を目的で住宅購入を検討している人は立地の良いマンションを購入しておけばこのトレンドに乗ることができるでしょう。

まとめ

- 不動産価格指数というある基準年の取引価格相場と比べて相対的に高いか低いか分かる指数がある

- この11年間(2010年〜2021年)のマンション価格の上昇率は年平均4.2%

- アベノミクスの金融政策と都心回帰の相乗効果でマンションの一人勝ちとなった

- 人口減少・高齢化が進む中自治体は今後も都心回帰の都市計画を進めていくため、マンションは今後もメガトレンドとなる

ワシも荘園を持つよりマンション持とうかなぁ