こんにちは

満月?です。

私は普段不動産営業として多くのお客様の住宅購入、売却のご相談を受けています。

住宅購入も売却もそうですが、我が国では住宅は”人生最大の買い物“と言われてる通り、ほとんどの方が生涯のうちに経験する住宅の売買経験は1回程度です。

しかし、あまりにもその1回の経験をする上で無勉強で来られる方が多い現状にあります。

一生に一回と思っているならもっと勉強して知識武装したらいいのに、やっていることと言ったら◯UUMOや◯ットホームなどで熱心に物件情報だけを見て、気になった物件があれば資料請求して掲載していた不動産屋に来店誘致されてあれよあれよという間に契約をする。

このパターンが圧倒的に多いです。

それでいて自分たちはたくさん物件を見て勉強していると勘違いしているんです。

はっきり言って物件をポータルサイトで見る時間ほど無駄なものはないです。

それ知識武装にもならないですしね。

住宅設備のメーカーや仕様だけやたら知識武装してる人も同じです。

大事なのは不動産を購入する行為とはなんなのか?

なぜ不動産という資産だけはサラリーマンが買いやすく、税制もこれだけ優遇されているのか、そのメリットに隠された裏側の事情とは?

なぜ家賃がもったいないと思って家を買っているはずなのに、ほとんどの家計が余裕がないのか?

こういうことを勉強して、家を買うメリット・デメリットをしっかりと理解した上で初めて不動産屋に行ってる人が果たして何人いるんでしょうね。

不動産に限らず、営業って無知な客ほど売りやすいんです。そういう商売なんです。

ですがインターネットを通じて情報がオープンになった今の不動産業界で、果たしてそれで生き残れますか?って思うんです。

先代の日本人が遺してくれた潤沢なインフラの資産が日本にはあります。

いくら経済が停滞しているとはいえ、このインフラ資産はやはりまだまだ世界トップレベルと言えるでしょう。

こんなに裕福な日本に住んでるのにいつまでマイホーム(という幻想)に消耗され続けていくんですか?

もっと自分らしい人生を描きましょうよ!

このブログは現不動産営業マンが仕事では言えない不動産の実態について解説し、国民の資産クラスが不動産に偏ることなく、国民全員が豊かになればいいなって本気で思っています。

本日はそんな気持ちで不動産を購入することのリスクについて話そうかなと思います。

そしてそのリスクを把握した上でどう対策していくのかについて考えていただければと思います。

[toc]

不動産購入に潜むリスク

不動産を購入するリスクからまずは考えていこうと思います。

大抵の方が不動産を購入する際には金融機関から借り入れをして購入すると思いますので、住宅ローンで購入するケースを前提に話していきます。

不動産を購入したときに潜むリスク

大きく分けてこれらのリスクがあります。

さらにこれらは個別にリスクが枝分かれしていきますので一つひとつ解説していきます。

滞納リスク

滞納リスクの要因は、もちろん当初想定していた収入が見込めなくなることです。

特に住宅ローンは35年という超長期で借り入れる方も多く、滞納リスクについては最も対策しなければいけないリスクと言えるでしょう。

どんな減収要因があるか考えてみます。

| ・リストラ、業績不振による減給、ノー残業の徹底等

・けがや病気による退職、就業制限等 ・世界恐慌等の経済危機による勤め先の倒産、または主要な取引先の倒産等 ・勤め先の上層部の不正等 ・上司が代わりパワハラ等で精神的に病むリスク ・離婚による減収リスク(収入源が2本→1本) ・死亡による減収リスク、働く意欲の喪失等 ・収入が変わらず子供が増えたことによる生活費の増加で相対的な減収リスク ・親もしくは家族が怪我や病気等で介護をすることになった時の労働時間の制限による減収リスク、及び介護費用増加で生活費圧迫による相対的減収リスク ・子供がいじめられ、私立学校に転校させる教育費増加リスク |

ちょっと考えるだけでこれだけの減収リスクがあります。

しかも見て分かるようにほとんどが自分ではどうしようもできないことなんですよね。

35年間本当にこれらのことが自分には無関係でいられますか?

楽観的な考えでいると、本当にこれらのことが起きたときに取り返しのつかないことになりかねないです。

資産価値下落リスク

不動産を購入する人のほとんどが家賃が”もったいないから“と口を揃えて言います。

しかし、購入した不動産の資産価値を考える人もほとんどいないのもまた事実です。

ただ財布から出ていくだけの家賃がもったいないと思うのであれば、購入した不動産の価値が一定に保たれていないと家賃を支払っているのと変わらないのは明白です。

もっというと家賃と同じスピードで価値が下落していくのにもかかわらず、賃貸よりも管理コスト・税コストという無駄なコストと手間が発生していることを無視してはいけません。

資産価値が下落するとどんなリスクがあるのかというと、

売りたくても売れない

という状況に陥りやすいということです。

先述の減収リスクによってローンが支払えなくなってしまった人たちは家を売って、安い賃貸に住み替えることを考えますよね?

そのときローンの残債よりも家が高く売れなければ差額を現金一括で支払う他ありません。

それができなければそこに住み続けるしかないのでいずれは家計が破綻します。

夢だったマイホームが、たちまち扱いづらいゴミ負債になる瞬間です。

他の金融商品であれば売りたいときに売って即現金化ができるものですが、ローンで住宅を買ってしまった場合は即現金化がしにくい非常に扱いづらい資産になるのです。

では、どんな不動産が資産価値下落しやすいかを以下にまとめました。

| 広義的な立地 | ・都市規模が小さく(人口30万人以下の都市)、人口が郊外に集中している都市(人口密度が低い街)

・観光資源の乏しい都市 ・人口減少が始まっている都市 ・災害リスクが高いエリア |

| 狭義的な立地 | ・駅から遠い(マンションなら徒歩8分以上、戸建なら徒歩15分以上)

・最寄駅が鈍行駅で1時間に1〜2本など貧弱な鉄道沿線 ・騒音が鳴る工場やパチンコなど嫌悪施設が近隣にある |

| 立地以外の要因 | ・新築で購入して約20年経過するまでの期間

・管理がずさんなマンション ・旧耐震の建物全般 ・近隣に有名な迷惑おじさんがいる ・付近で凶悪殺人などの事件が起きる |

これら要因に複数当てはまってる不動産を購入された方は残念ですが、ほとんどの場合で購入した当初の金額よりも大きく価値を減少させていると思われます。

特に資産価値に大きく影響させる要因を太字で記載しました。

人口減少が叫ばれて久しい日本では、ほとんどの都市で人口が減っています。

不動産というのは需要と供給の関係で価格が決まる合理主義の市場となっているので、人口が減る=需要が減るに直結します。

したがって価格下落圧力をもろに受けるのが人口減少都市ということになります。

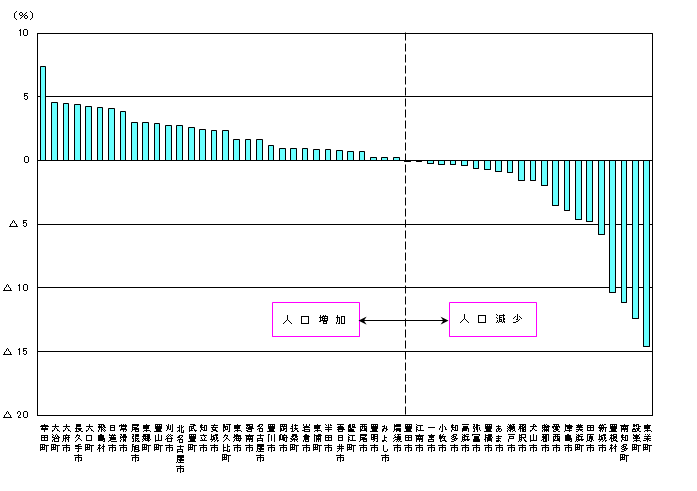

以下の2020年国勢調査速報結果をもとに愛知県が公表しているデータを見てください。

引用:愛知県HP

引用:愛知県HP

54市町村のうち32市町村で人口が増加しています。

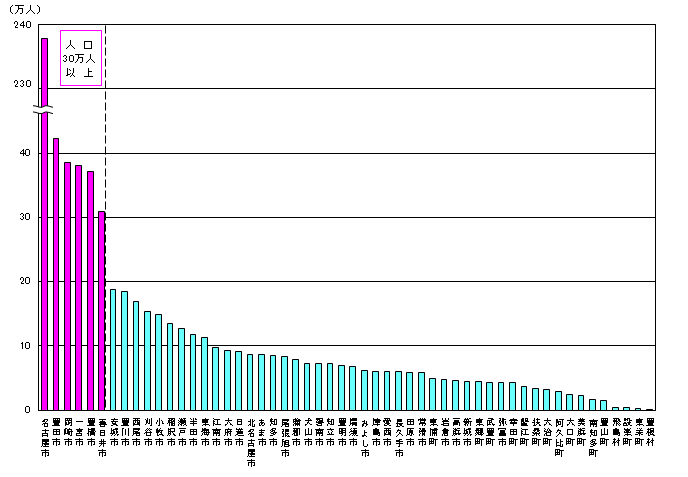

愛知県内の30万人以上の都市は6都市あり、そのうち人口が増加している都市は名古屋市と岡崎市のみといえます。

名古屋市は言わずもがなと思いますが、岡崎市が伸びた理由はやはり西三河の需要増が要因でしょうね。

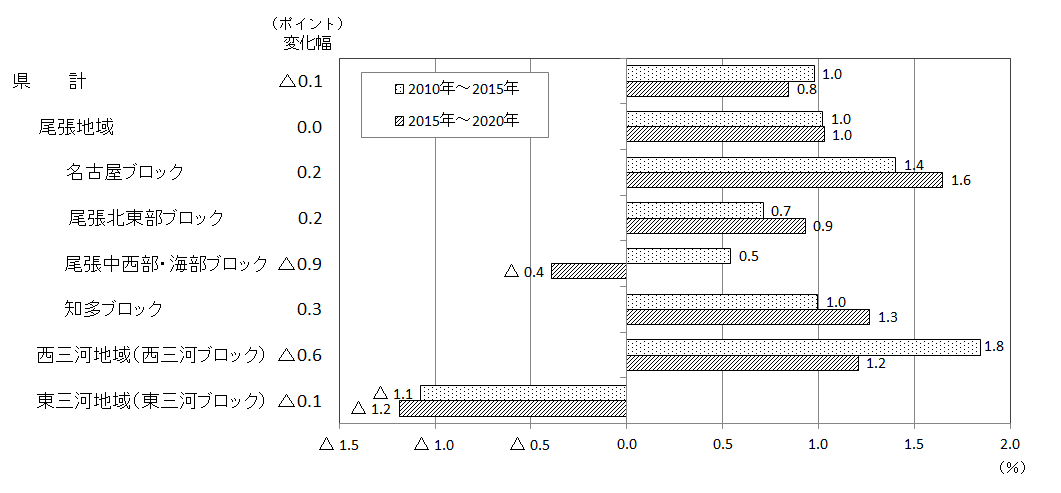

引用:愛知県HP

これを見ていただくと人口の伸びは尾張と西三河が押し上げているのがわかります。

西三河は自動車産業の集積地域であり、刈谷市や知立市など人口はそれほど多くないけど人口増加率は高い市町村が集中しています。

これらのエリアに車でも電車でも通勤しやすい岡崎市はまさに需要の塊と言えるでしょう。

また、岡崎市は豊田市にもアクセスしやすいので自動車産業の総本山であるトヨタにもアクセスしやすい立地というのは今後も資産価値を維持しやすいと言えると思います。

もちろんこれだけではないので、名古屋市、岡崎市以外でも価格上昇・維持できるエリアというのはありますが、大事なのは広義的な意味での

どの街(自治体)に住むか?

これが不動産を購入する上で最も大事なことということをまずはご理解いただければと思います。

不動産(持家)をしっかりと資産として保全することができれば、持ち家のデメリットである”引越ししにくい“を打ち消すことができます。

すぐに現金化したければ買取業社に頼むこともできますし、焦っていなければ市場に出して2〜3ヶ月程度でかけて希望価格で売ることもできます。

これらができるのも、資産価値の下落速度がローン残高の減る速度より遅い=資産価値がある物件だからできることです。

つまり人生の選択肢を狭めない不動産の購入の仕方が資産価値のある不動産を買うということになります。

災害リスク

災害リスクを無視して家を買うという行為も、本当にそのリスクを分かって買っているのか、しっかりと不動産屋にリスクの説明を受けているのか甚だ疑問です。

災害リスクのあるエリアに不動産を購入するメリット・デメリット

| メリット | |

| ・価格が安い | |

| デメリット | |

| ・ひとたび災害が起きれば大きく財産を失う恐れがある

・地震や土砂災害などの危険エリアは人命に関わる ・直近で浸水が起きると数年は資産価値の下落が大きい ・地震による津波の場合、火災保険では補償されず、地震保険の補償範囲は狭い(基本建替は不可) ・ゲリラ豪雨や台風などが来るたびに不安になる心身的な疲れ ・地盤が緩いエリアは地盤改良工事などが高額になる可能性が高い ・自治体のコンパクトシティ化に基づき災害エリアに住む住民への公共サービスが手薄くなる可能性が高い ・将来、売りたくても売れない(=需要ゼロ)になりかねない ・近年の地球温暖化によって今後も災害リスクは高まる傾向にあるので、より価格下落圧力は高まる傾向にある |

価格が安いというメリットに対し、これだけのデメリットがあります。

基本的に災害エリアの高いエリアは川の近くで、沖積層と言われる最も新しい年代にできた地層であることがほとんどです。

いわゆる平野で、標高が低く平坦な地域となっており、砂や粘土層が比較的最近堆積した地層のため地盤が締め固まっておらず、浸水しやすく、津波災害や液状化に脆弱な性質となっています。

2000年に施工された品格法によって新たに建てる建築物には地盤調査が義務付けられたので、弱い地盤の土地には地盤改良工事が余儀なくされました。

地盤改良工事は本気で対策すればかなりお金がかかる工事なので、唯一の価格が安いというメリットを打ち消しかねません。

これでは何のために災害エリアを受け入れて買ってるかわかりませんね。

ちなみに建売でしてある地盤改良工事は不同沈下を避けるための改良工事であり、地震や液状化には無力です。

また地震の津波が来るエリアは最悪と言えるでしょう。

東南海大地震が今後30年以内に来る確率は70%とも言われています。

これは東海地方に住んでる方なら誰しもが聞いたことあると思いますが、それでも安いからといって津波エリアに住む方がいます。

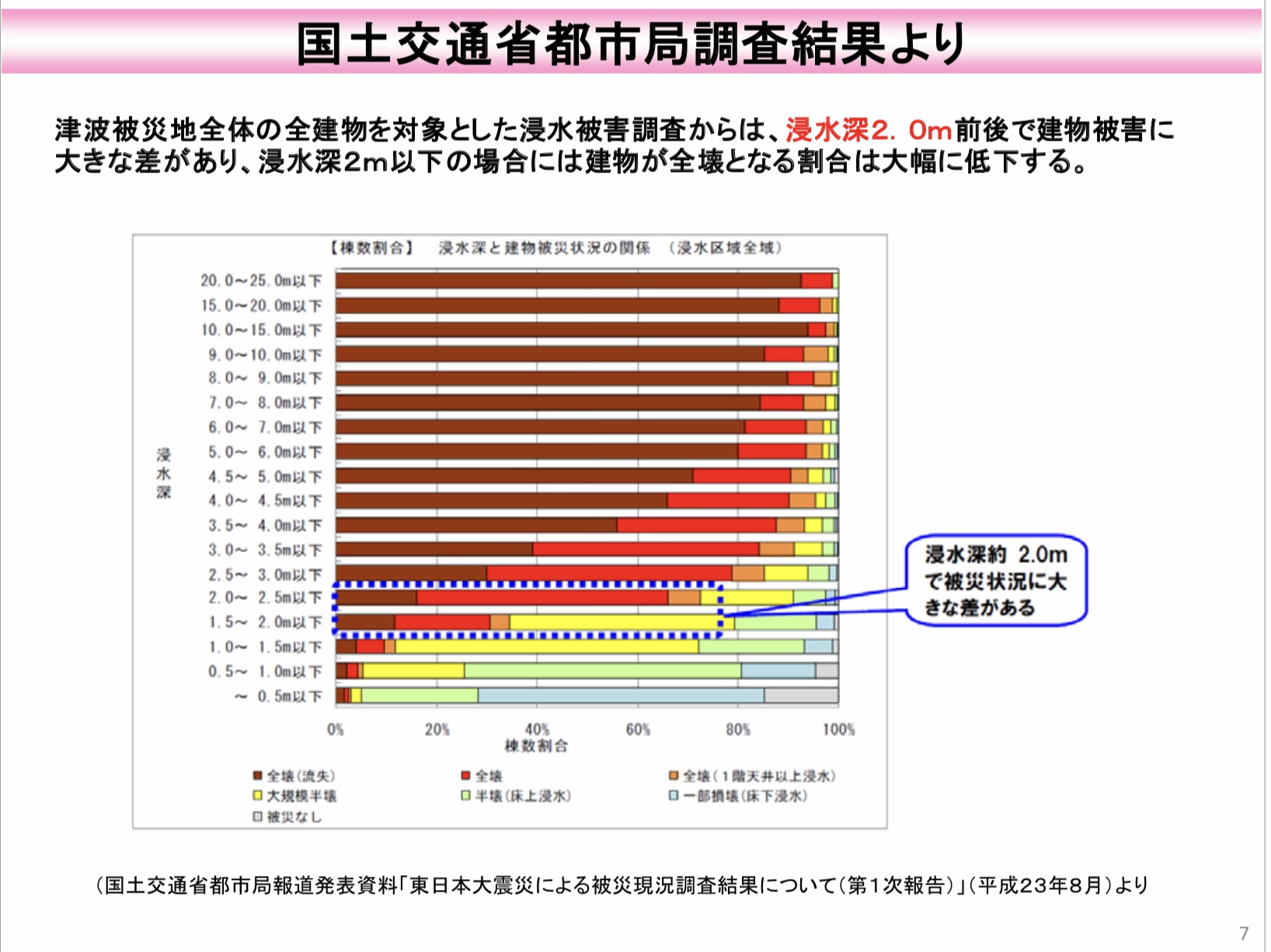

地震による津波が来た場合、2m以上の浸水深で木造家屋はほとんど全壊することが東日本大震災の被害状況から読み取れます。

引用:気象庁HP

地震による不動産の被害は火災保険では対応されず、火災保険とセットで加入することができる地震保険から保険金が支払われます。

そして地震保険の目的が当面の生活資金の補填であり、決して建替費用の補填ではないのです。

なのでまず保険金額の設定が火災保険の50%を最大とします。

家の建て替え費用に2000万円が必要であるなら、火災保険の保険金額を2000万円で設定しますので、地震保険の保険金額の最大設定額は1000万円ということになります。

この時点で同等の建て替えはまず無理ですね。

さらに、火災保険の建物の評価額の評価基準は“新築費単価法”といって、その同等の建物を再度建て直すのに今ならいくらかかるか?を計算して評価額を算出する方法が主流となっています。

対して地震保険の評価基準は“年次別指数法”といって、要するに時価評価額を算出する方式を採用しています。

なので新築時からある程度年数が経っていれば、新築時からその年数の価値減少分を差し引いた金額で評価額を算出するということです。

つまり心身ともに疲弊している地震被災者にとって、最後の頼みの綱である地震保険金が、思っている以上に少ない金額しか下りてこないということをまずは知っておくべきです。

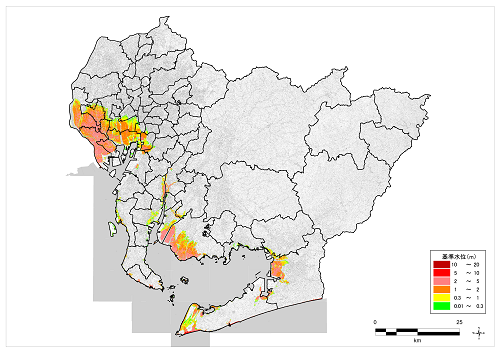

愛知県東海地震が来たときに津波が来るエリアとして指定した津波災害警戒区域を発表しています。

ぜひ一度「ご自身が住むエリア+津波災害警戒区域」で調べてみてください。

これに限らず各自治体が独自で作ってるハザードマップですが、自治体規模の大きい市区町村だと最新のハザードマップに取り掛かってることが多いのですが、お金のない自治体だと10数年も前のハザードマップをいまだに公表していたりします。

自身の命や財産を守るためにも災害意識を高めることは大切で、そのためにも先述の通りどの自治体に住むかというのは非常に大切なことであると言えます。

自分が検討しているエリアが強い地盤なのかどうかある程度の目安をつけるのに打って付けなのが国土地理院の地形分類図(自然地形・人工地形)になりますのでぜひ参考にしてみてください。

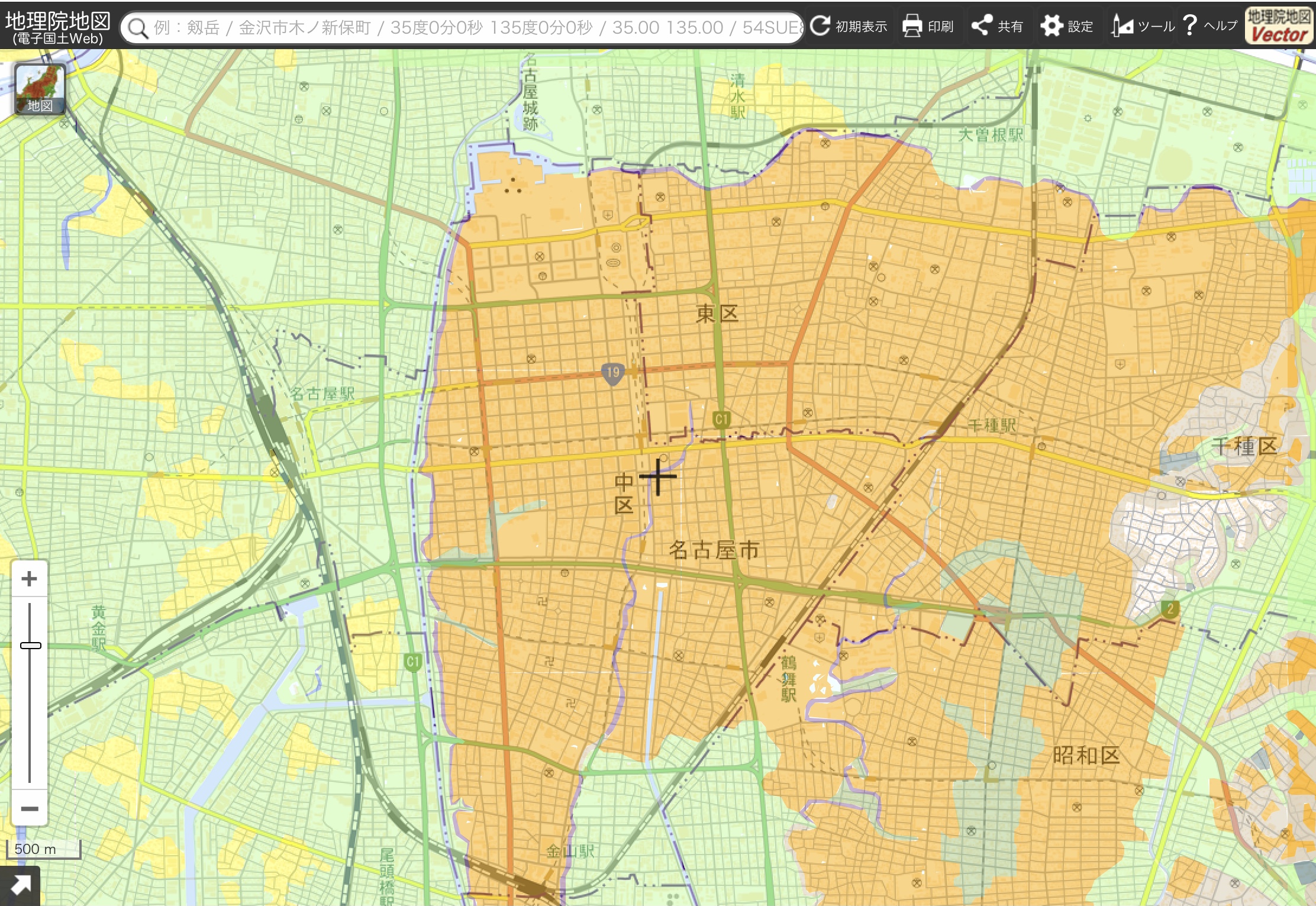

以下は名古屋の地形分類図になります。

これは名古屋の栄を中心に見た自然地形の地形分類図です。

オレンジ色の部分が“台地・段丘地”と呼ばれる地形で沖積層に対して洪積層と呼ばれる地層になります。

1万年以上前に地表面に現れた地層で礫層からなる地盤の締め固まった良好地盤となっています。

名古屋城はその一角に築城されているのがよく分かりますね。

そして薄緑色のエリアが”氾濫平野“で、沖積層による軟弱地盤が名古屋の西側を占めているのがよく分かると思います。

堀川を起点に東と西で大きく災害リスクが変わるのが名古屋の特徴と言えるでしょう。

名古屋の場合、この台地と平野の標高差がおよそ10〜15mくらいあるので津波や洪水といった災害リスクは台地上ではかなり低いとみていいと思います。

もちろん台地でも細かな住所ごとに地盤の良し悪しはあるので、これが絶対ではなくあくまで参考に考えてください。

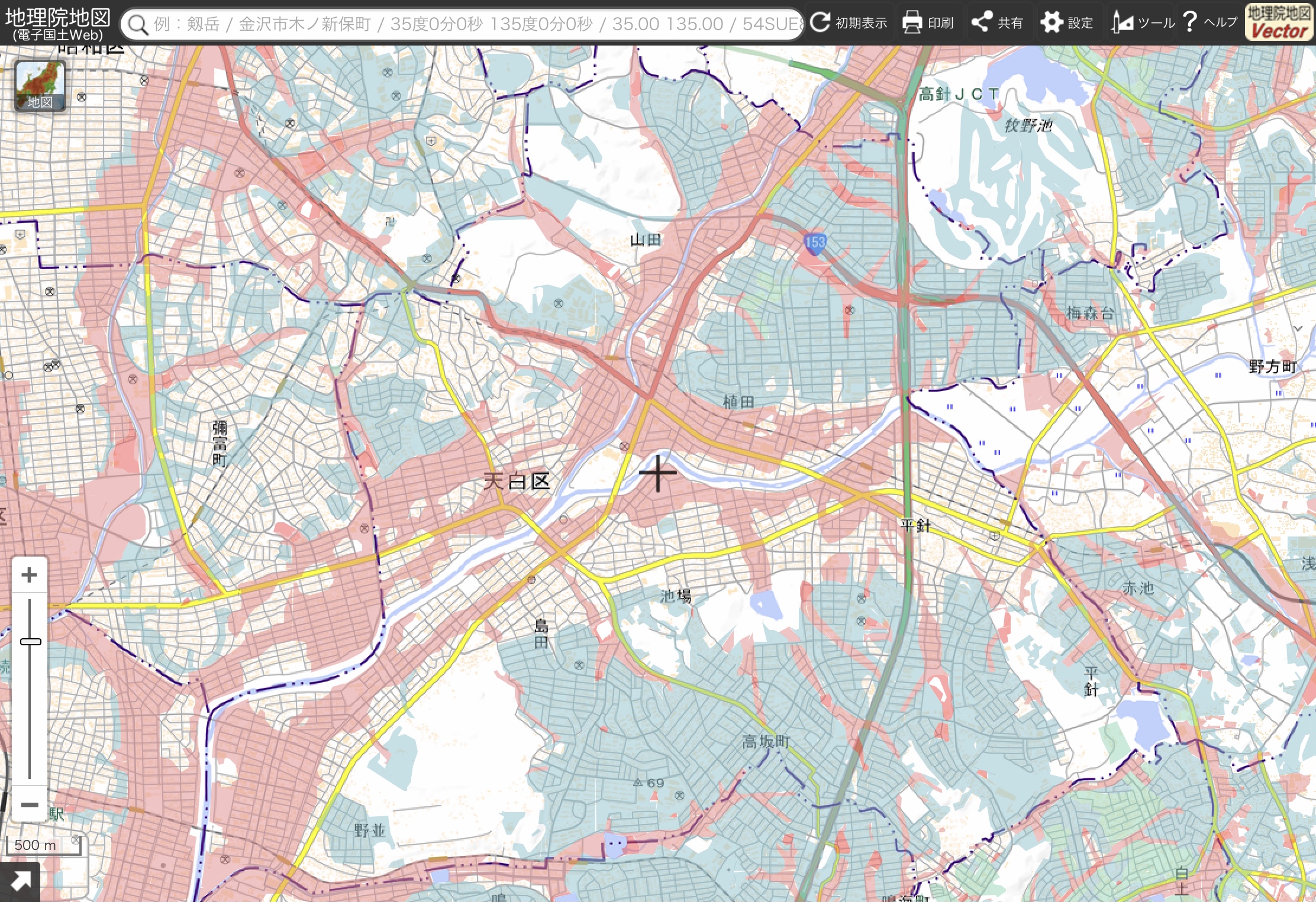

次にこれは人工地形の地形分類図です。

人工地形とは土地の開発行為(切戸や盛土といった行為)を行なった地形のことです。

これら開発行為というのは、基本的には山を切り開いたり海を埋め立てたりと元々人が住んでない地域で行うものなので、昔からの城下町である名古屋中心部ではほとんど人工地形がないので名古屋市郊外の天白区を中心に画像を持ってきました。

ねずみ色が切土で山を切り取って平地にした地形で、薄赤色が盛土といって平野や川などの低い土地を切土で出た土砂を盛って造成した土地になります。

天白区は真ん中を流れる天白川流域が低く、南北に東部丘陵地帯がある地形なのでそれが良くわかる人工地形図となっていますね。

注意が必要なのがこの盛土です。

切土は山を切り取ってるだけですので、元々の地盤は何万年も前から地表面に現れている堅い地盤なので良いですが、盛土は新たに地層を作っているだけですので締め固まっていない軟弱地盤になり得るのです。

山の中には切土盛土合わせて造成しているエリアもあるので、丘陵部だから安心というわけでもなく、一筋縄ではいかないのがこの人工地形であります。

基本的に人が手を加えていいことってあまりないんでね。

災害リスクは先述の資産価値下落リスクにも直結します。

これだけの多くデメリットがある災害リスクのある土地で、不動産を購入する必要性をよく吟味することが大切です。

私個人の考えとしては、どうしても災害に脆弱なエリアに住まないといけないのであれば賃貸をお勧めします。

維持管理リスク

不動産の購入につきまとうリスクとして無視されがちなのが維持管理コストです。

なぜならローンや家賃と違っていくらかはっきりと見えず不確定要素になるからです。

不確定だからこそリスクなんですね。

不動産を所有するとずっとかかってくる固定資産税・都市計画税、給湯器や給排水管の交換などいつ必要になるかわからないけど壊れた時は大きな出費になるものや、外壁や屋根塗装など放置しておくといずれより大きな出費になりかねない雨漏り防止のために定期的に行う修繕費用など、住宅というのは本体価格だけでなくその維持管理費用が実は大変大きな出費になります。

経済というのは非常に合理的にできているので、マンションは管理費が高いから戸建てにするというのは間違っていて、マンションも戸建ても維持管理費用はトントンぐらいになるのです。

ただ、戸建は自分の意思で積立をしないといけないし、自信の修繕計画のもと維持修繕をしないといけないという管理責任がつきまとう分、管理会社に支払うお金は浮きますが。

日本の不動産市場の現状では家の資産価値はあまり管理状況を重視されておらず、価格は立地と築年数で決まってきます。

よくいう“木造は築20年以降は土地の値段しかつかない“というのは本当で、使用価値(まだ使える)はあるのに資産価値がない不動産が散見されます。

いわゆる買い時の物件ですね。

なぜこんなことが起こるかというと、私は総量規制がされていない日本の住宅施策が問題だと思っています。

日本の住宅数というのはとっくに日本の世帯数を超えていて、家余り状態なんです。

それなのに新築を建てる規制というのが無いおかげで、いまだに◯田グループをはじめとしたパワービルダーがボコボコと新築を安く建てまくってるおかげで新築を買う人が後を断ちません。

今の住宅ローン低金利※や住宅施策も相まって新築人気が未だ根強いというわけです。

住宅ローンは基本築年数が古い物件には、担保価値がないと見てローン審査が厳しいのが現状です。

またあらゆる住宅施策(住宅ローン控除等)は新築を優遇しています。

日本の抱える問題点を考えると、普通新築を建てる量を抑えて中古を活かして資産価値維持させる方向に持っていくのが普通だと思いますが、恐らくそんな法規制をすると建築業界の重鎮が黙っちゃいないでしょうね。

そんなズブズブなお国と建築業界の関係が日本の不動産市場を歪めていると思っています。

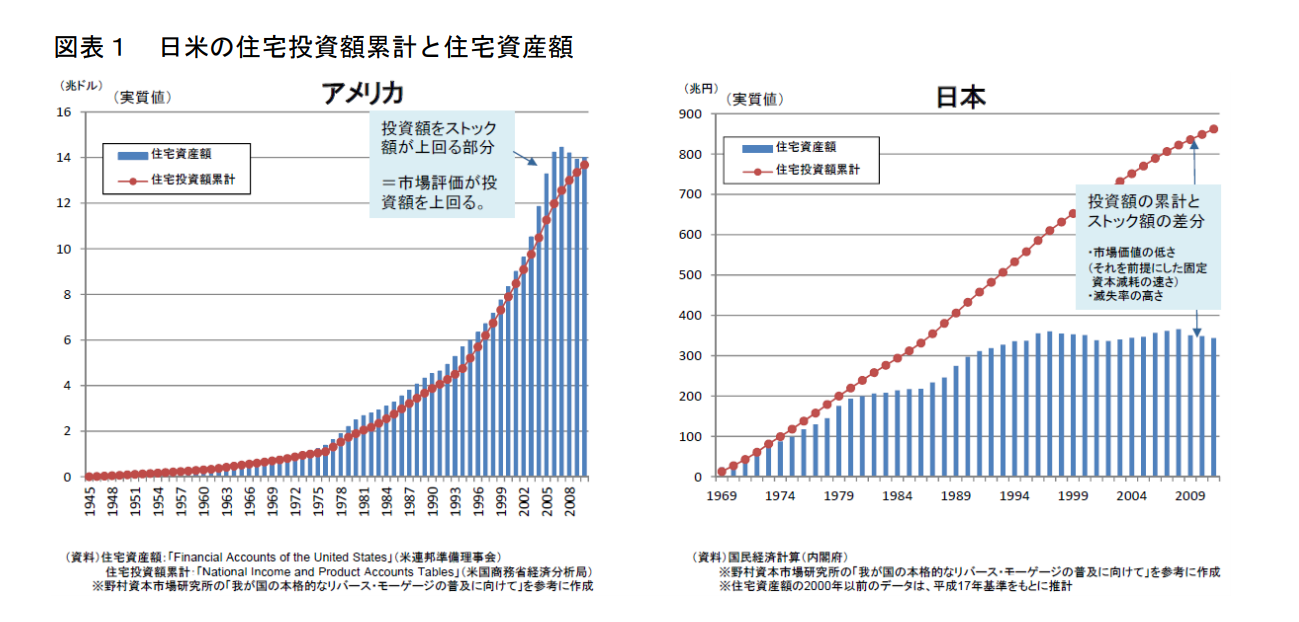

歪んだ住宅市場をよく表したグラフがこちらです。

赤の折線が住宅にかけるお金、青の棒グラフが市場にある不動産の資産価値の合計額です。

家が資産になるから人々は家を買うわけで、それがアメリカではうまく行ってるのがよくわかります。

日本人は全く資産になっていない(青のグラフは停滞している)のに家を買い続けている(赤い線は伸び続けてる)図ですね。

あっかん・・・

これでは消費者が裕福になることはないじゃろうな・・・

しかし、そうは言っても一生このままではいかないでしょう。

だってすでに空き家がすごいスピードで増え続けているんですから。

国交相は、今後は中古市場を活発化させてフロー市場(建てては壊しての流れ市場)からストック市場(良いものは修繕してずっと残していく市場)に転換しようと色々と試行錯誤しているのが見受けられます。

もしこの流れがうまくいけば今後は中古市場が活発化していき、不動産をしっかりと資産として活用していく消費者が増えると思います。

中古市場が活発化した不動産市場で今後重要視されるのはなんでしょう?

それは管理状況だと思います。

今はまだ不動産の価値は立地と築年数ですが、じきに中古市場が盛況になれば同じ立地、築年数なのに管理状況の違いが判断基準になり、価格にモロに影響を与えると予想しています。

住宅というのはすぐに売るつもりの人はあまり買わないですよね。

10年、20年といった長期で見てライフスタイルの変化があったときに初めて売ることを意識します。

そんなときに住宅市場に変化が起きていて、維持管理をしっかりしていた自分の家がしっかりと価格に反映されていたら嬉しくないですか?

将来売るかもしれないことに向けてお金をかけて管理する、この長期の目線こそが投資なんです。

しかし、この投資を怠り、維持管理をしなかったばかりに資産価値に管理状態が反映される市場になったときに売ろうとしても売れない状況に陥ることがあるかもしれません。

まさに不動産が負債になる瞬間であり、こうならないためにあなたはしっかりと買った後も不動産に投資(維持管理のために)し続けることができますか?

環境リスク

環境リスクとは、目の前に高層ビルが経ったり近所に迷惑おじさんがいたりといった自分の家を取り巻く環境にある不測の事態のことです。

高層ビルが建って日当たりが悪くなる、というのはある程度は都市計画などを見れば予測はつけやすいのでここはしっかり勉強しましょう。

他にも駅近のエリアで古いまとまった分譲住宅地が真南にある、などももしかしたらと覚悟してもいいかもですね。

古い分譲住宅なら建替時期も被りやすいので、ブローカーが話をまとめてマンション用地に全部買い取って高層マンションを建てる計画を考えるかもしれんからのお

他にもパチンコ屋ができると子連れの家族からはやはり嫌がられますし、付近で凶悪殺人が起こるとその付近で家探しをする人が減るのも分かると思います。

そしてこれらは全て資産価値下落に影響してきます。

こういう自分ではどうすることもできないことで資産価値が下落したら、売りたいときに売れなくなり、「不動産なんて買わなければよかった・・・」となりかねません。

不動産購入初心者にありがちなのが家の間取り図だけを見て満足することなのですが、そうではなく自分の足で周辺に変な迷惑おじさんがいないか散策したり、用途地域が準工業地域や商業地域といった自分の理想とする住環境にそぐわない用途地域かどうか確認することが大切です。

まとめ

いかがでしたでしょうか?

これ以外にもあるかもしれませんが、持家か賃貸か迷っている方において不動産を購入する上で考えておいて欲しいリスクを述べさせていただきました。

これらのリスクを全て把握した上で家を購入しているでしょうか?

全てを回避する必要はないのです。

大事なのはご自身のリスク許容度を把握し、考えうるリスクがその許容範囲内であるかどうかということです。

ちょっと長くなってしまいましたので、次回にリスクを回避するために令和版住宅購入要領を解説していこうと思います。

それでは、また。