こんにちは

満月FP宅建士事務所です。

前回の記事で不動産購入の抱えるリスクをお伝えしました。

前回記事はこちら↓↓↓↓↓↓↓↓↓↓

今回は「じゃあ不動産は買うなってこと?」って言われかねないので、

少子高齢化、経済停滞の令和のこの時代、どう不動産と向き合っていけばいいかについて私なりの考えを書いていこうかなと思います。

[toc]

不動産の心得 一. 不動産購入は投資か浪費の2択しかない。

お金の使い方って3つしかないんです。

消費、浪費、投資

です。

消費とは、生きる上で必要な支出のことをいいます。

浪費は、生きる上で必要ではないものの、生活の豊かさや心のゆとりを得るための支出のことです。いわゆる贅沢費です。

投資とは、将来に自分にとってプラスとなるものにお金を投じる(見返りを求めて投じる)支出のことです。

まずはこのお金の使い方にはこの3つの支出があることを知ることが大切です。

その上で住宅支出をこれに置き換えるとしましょう。

賃貸住宅を借りて住むというのは基本的には消費に当たります。

賃貸に住む方は基本的には「自分のものにはならない、家賃はもったいない」という考えの方が多いので、賃貸住宅においてものすっごい豪華な分譲賃貸に住む方は多くはないでしょう。

つまり贅沢と感じるほどの住宅を借りていないのであれば、それは消費にあたる住宅支出と言えます。

住宅購入はというとどうでしょう。

「一生に1回の買い物だから」と、とにかく自分たちが満足できる物件を買いたいと思っていませんか?

それって投資にあたりますか?浪費にあたりますか?

「私たちは投資だと思って家買っていませーん」って方!

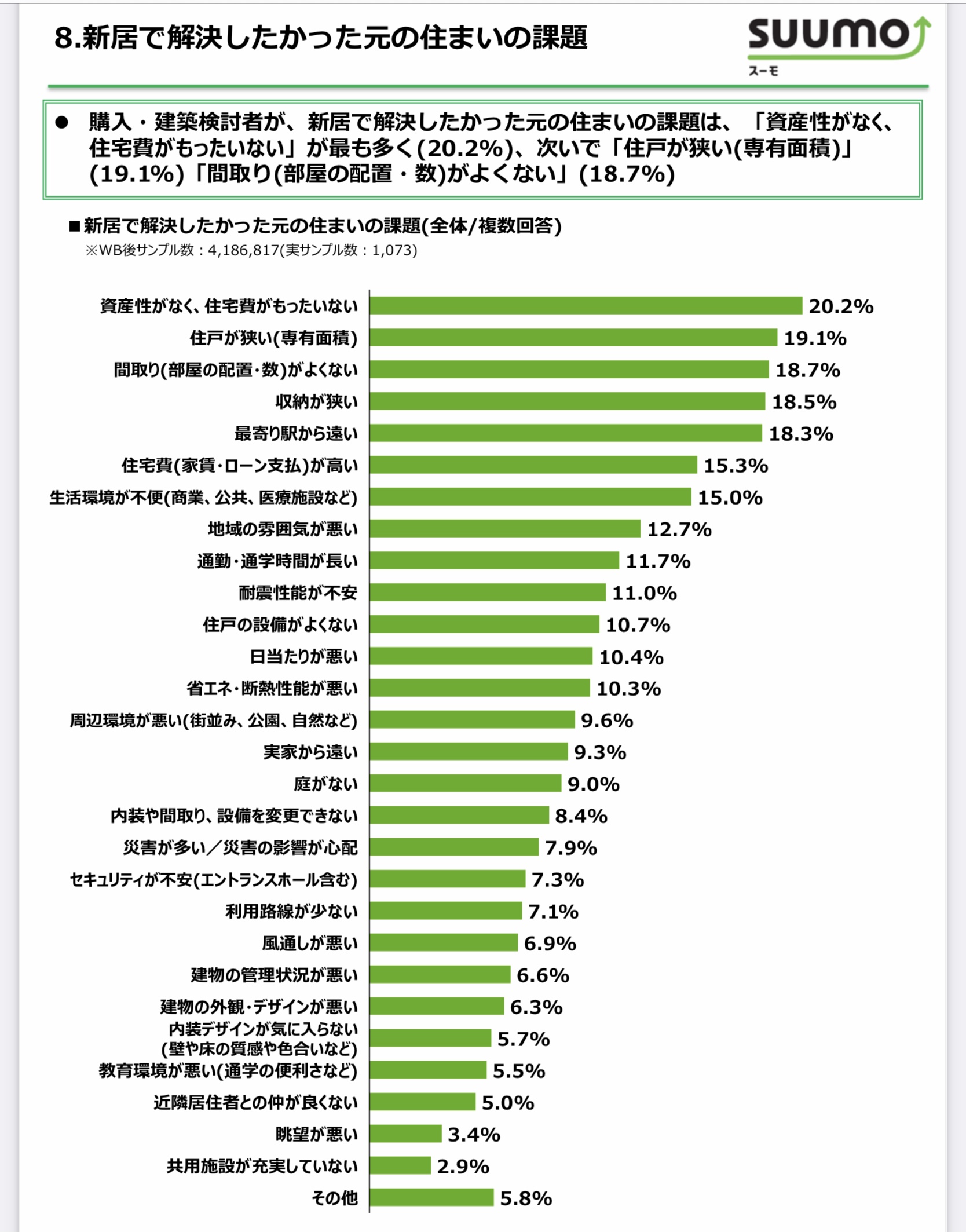

以下のアンケート結果を見てください。

家を購入したい理由の1番が「資産性がなく、住宅費がもったいない」になります。

参照元:2019年度版「『住宅購入・建築検討者』調査」by株式会社リクルート住まいカンパニー

私も接客していて思いますが、ほとんどのお客様は「家賃がもったいない」とおっしゃります。

それ以下の理由「住戸が狭い」や「間取りが良くない」などは、分譲賃貸などちょっと家賃を高めに設定すればいくらでも希望のものは見つかると思います。

1番の理由のみが家を購入する以外には解消できない課題となります。

広い家が欲しいとか子供ができたからとか言ってる方で戸建賃貸や分譲賃貸などを選ばない理由は、やはり「家賃」そのものがもったいないと思い、家を買えば家賃を払うより得になると思っているからで間違いないでしょう。

したがって多くの人が家を買う理由の根底は、

家は資産になるから家賃を払うよりお得。

これに尽きると言って間違いないと思います。

家を購入する人たちは自分たちでは気づいてないかもしれませんが、見返り(住宅支出が賃貸>持家になること)を求めて住宅購入を検討している、いわゆる不動産投資をしているということになります。

もしあなたの住宅購入の動機が投資に通ずるものであるのなら経済合理性(金銭の損得)で物件を選ぶべきです。

もしあなたが浪費と分かっていて(つまり単に贅沢したいから家を買うだけ)住宅購入を検討しているのであれば、それはどんな物件を購入しようとお好きにしたらいいと思います。

ただし支払い能力以上の浪費は、身を滅ぼすことになりかねないから気をつけるべきじゃがな

一つ目の心得で言いたいことは、あなたの住宅に関する価値観は経済合理性なのか、それとも使用価値なのか?

これをハッキリさせてから住宅を選ぼうということです。

ここが分かっていないと目的と手段が合っていないことになりますからね。

目的が「買った方がお得だから」という経済合理性を求めているのに、手段が田舎の敷地延長の新築戸建て(=資産価値度外視の満足感を満たすための浪費)を買っていたら目的か手段かどちらかが間違っていることになります。

夫婦で結構価値観が変わってくるものなので、結婚前にお互いの価値観のすり合わせをしておくのがいいと思いますね。

ここの価値観が違うままどちらかの意見に寄せて家を買うと絶対後悔することになるから気をつけるのじゃ

不動産の心得 二. 新築と中古の市場規模の違いを理解するべし。

前回の記事で資産価値下落リスクについて書きました。

日本は消費者の新築信仰と総量規制のない法整備によって、ほっとんどの中古住宅はその資産価値を低く見積もられます。

使用価値よりも資産価値※の目減りが激しいのが日本の不動産市場です。

ここでは使用価値を構造躯体の損傷具合が浅く、物理的な残耐用年数の価値の事を、資産価値を税法上の耐用年数から築年数を引いた経済的残耐用年数から算出した価格のことを言います。

日本では土地と建物を別の不動産として扱うので上記の価値計算は建物の算出方法です。(土地は劣化しないが、建物は償却する耐久消費財のような扱い)

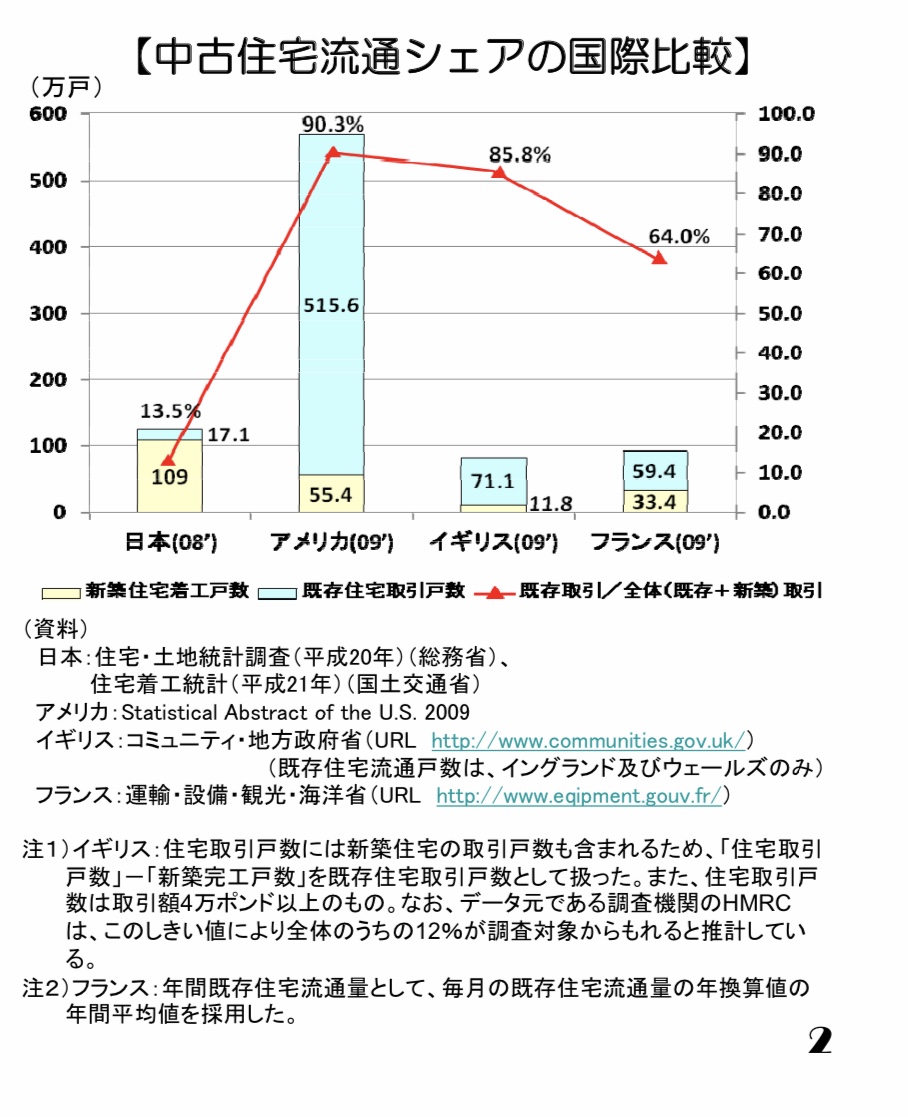

参照元:国土交通省「中古住宅市場の現状」

参照元:国土交通省「中古住宅市場の現状」

これは国交相が各国と日本の中古住宅市場の比較をまとめたものですが、日本は圧倒的に新築市場だということがわかります。

ちょっと古い資料ですが今もそう変わりません。

市場が大きければ大きいほどニッチな市場にも買い手が現れるので、新築というのはどこに出しても売れるのです。

しかし今度は自分が売手に回ったとき、あなたが闘う市場は全体の13%ちょっとの狭い中古市場として売らなければいけないということをまずは頭に刻み込んでおくべきです。

狭い市場になればなるほどニッチな物件は見向きもされなくなるんです。

例としてオタク文化を挙げましょう。

東京という1000万人を超す超人口密集地帯があるから、その中のたった1%の人が好きなサブカル文化がオタク市場として成り立ち、秋葉原を存在させてるのです。

これが人口数万人の地方ではオタク文化の街が成り立つのは不可能でしょう。

つまり、あなたが買おうとしている物件は

新築だから買い手がいるだけ

の実は非常にニッチな物件なのでは?

と一旦欲しい気持ちを抑えて俯瞰して考えてみることが大切です。

上図に戻りますが、日本の不動産市場のうち、13.5%の人しか中古住宅の取引をしていなく、86.5%の人は新築の取引をしていることになります。

新築市場のような大きな市場規模があるからあなたという買い手が現れましたが、果たしてあなたの物件は中古市場で買い手がつくと思いますか?

「売るつもりはないから関係ない」というのは、使用価値に重きを置いてる方(=浪費と割り切って家を買っている方)ならいいのですが、経済合理性を重きに置いてる方が口に出すのはおかしいでしょう。

ということで、経済合理性を考えて物件購入を検討しているなら、まず新築を考えているのは市場規模的におかしな話ですので考えを改め直すべきです。

余談ですが都心部の一部では新築時の値段よりも中古時の取引額の方が高くなった(=リセールバリューが100%を超えた)という物件も少なからずありますが、そもそも販売価格がめちゃくちゃ高いので買えるのは資産家でしょう。

庶民にはあまり関係ない話だと思ってください。

名古屋だと「ブリリアタワー名古屋グランスイート」という物件のリセールバリューがすごいです!

築年数が12年も経過しているのに、平均坪単価は倍以上です。

こういう物件を購入できるなら新築でも十分投資しがいがありますね。

ノリタケの森跡地のザ・パークハウス名古屋も上がりそうですね〜。

イオン行きました♪

不動産の心得 三. 新築と中古の価格の違い。

新築と中古物件の価格の決め方は全く違います。

なぜなら売主が新築は利益を求める事業者(売り手のプロ)であり、中古物件は基本的には一般人(消費のプロだが売ることに関しては素人)だからです。

新築物件の価格は、(土地の仕入価格+建材費+人件費+広告・販促費+利益)で決まります。

周辺の取引相場は関係ありません。

都市部の人口流入により都市部の地価上昇や近年の職人さんの人手不足、輸入木材の高騰、豪華な広告・宣伝など経費がバカ高くなってるので新築マンションや分譲住宅の販売価格がどんどん高くなっています。

つまり販売価格はその事業者が勝手に決めているということです。

上記と言ってることが被りますが、つまりどんなに相場より高かろうと「新築」というプレミアム感により高くても売り切る訴求力があるということなのでしょうね。

では中古物件はどうやって価格が決まるかというと、一般の人の自己居住目的の住宅は取引事例比較法という価格算出法で相場を作っています。

名前の通りですが、周辺の取引事例を基に売り出し価格を決めるということです。

特に戸数の多い中古マンションは、当該マンションの取引事例が豊富にあるので自身のマンションが今いくらで売れそうなのかを把握しやすく、資産管理にはもってこいですね。

ちなみに取引事例を完全に把握するには不動産会社へ行き、REINSを見せてもらうのが一番手っ取り早いです。

インターネットに出ているマンションの価格予想みたいのなのは、過去に売り出しされたマンションのデータベースから算出されたもので、売り出し価格と成約価格というのは必ずしも一致しません。

というか、ほとんどが値引き交渉ありきで取引されます。

それも踏まえて売主は少し気持ち高めで売出価格を決めます。

また長年住んだ住まいに情も湧くので高く売りたいという気持ちも働きますしね。

それに対して買主は基本リフォームして済むことを考えているので、リフォーム費用を考えて安く買いたい気持ちが働き、「これだけリフォームがかかるからこの価格で売って欲しい」という気持ちになるのは至極当たり前です。

経済合理性を考えて住宅を購入するつもりであるなら、高く売れる家を買う必要がありますが、なにも先程言ったように都心の一等地のマンションを買う必要はありません。

仮に購入した物件が相場通りの金額で売れたとすると、購入した金額が相場よりも低ければそれは手残りが増える=リセールバリューが高い物件を購入したと同義になります。

しかも値上がりに関しては人口減少、低金利(すでに金利が底値)の日本においては都心部の一部を除いては期待するだけ無駄でしょう。

つまり我々庶民が経済合理性を踏まえて住宅購入を考えるのであれば、いかに相場以下で取得するかを考えるべきなのです。

相場よりも低い価格で買う方法などはまた別記事で紹介しようと思います。

先程の価格の決まり方を見てピンとくる方は頭がいいですね。

新築は相場関係ないので、相場以下で買えるということはほぼないです。

強いて言えば回転率を重視している分譲会社であれば、売れ残りを捌かないと次の仕入れができないようなときは利益を取らずにゴリゴリに値下げして売り切るということも無くはないです。

が、先ほど新築市場は非常に大きいと言いましたが、その新築市場でも売れ残っている物件など中古では見向きもされないのは言うまでもないでしょう。

どうしても買いたいのであれば、離婚・パワハラ・転勤・減給・ケガなどの事態に、売りにくいというリスクと隣り合わせで一生住み続ける覚悟で買うことを心して買うべきです。

一例を挙げますが、以前売却依頼をいただいたお客様で、2年前に新築で購入された物件を売りたいとの内容でした。

理由は国籍の関係で近隣の住人からすごいいじめを受けているとのことです。本当に可哀想でなんとか売ってあげたかったのですが、フルローンで購入されており、駅近の狭小住宅ということもあり道路も間口も狭く3階建と中々に厳しい物件でした。

前面道路も私道でまず買い手はいないだろうという物件です。ローンの残債がほぼ丸々残っているため販売価格が新築と変わらないので買う物好きはおらず、今も泣く泣くそこに住まれていらっしゃいます。

助けてあげたいのですが何もできないのが実情で、ここで私が言いたいのはこういうリスクがあることを事前に仲介業者から説明を受けていたのかどうかということです。

分かってて買ったのなら同情の余地はありませんが、果たしてこの家族に家を売った不動産営業はどこまでこの家の抱えるリスクをお伝えしていたのかが気になります。

上記は一例ですが、本当に皆さん家を買ったら幸せがそこに待っているわけではないですし、どんな事情で家を売りたくなるかなんて分からないんです!

そんな時、あなたの家の価値はあなたのローン残債を上回るほどの価値がないですよ?

なんて言われたら発狂したくなりませんか?

早く出ていきたいのに出ていけないジレンマ。

嫌なモノにお金を払い続けなければいけないジレンマ。

本当に慎重になって住宅購入をしていただきたいものです。

中古物件であれば買いたい物件が相場よりも高いかどうかは取引事例をもとに概ね分かります。

毎日物件情報見ていたら相場感もつくでしょうし、相場よりも安い物件が出たら即決の決心もつきやすくなるでしょう。

中古物件だったら必ず経済合理性に基づいた住宅購ができるとは言いませんが、新築住宅よりはお得に買い物ができる可能性が高いと言えるでしょう。

不動産の心得 四. マンションは買い替え前提で買うべし

リセールバリューを気にして住宅を購入しようとすると行き着く先は「大都市圏の駅近中古マンション」ということになりそうです。

理由は大都市圏(=人口増加で需要増による価格上昇の期待度高し)で、駅近(=どの自治体も駅周辺の利便性を高めて居住地を駅中心に集めるコンパクトシティ化を進めてる)の中古マンション(=業者の利益が乗っておらず、価格下落推移が新築より緩やかな中古は経済合理性が高いといえる)からですね。

ですがそんな中古マンションも一生住むつもりで買わない方がいいと言えます。

まずマンションというのは基本的には鉄筋コンクリートでできてて、耐久性は非常に高い構造躯体ですが、管理を怠るとどんどん劣化していきます。

ここで問題なのはマンションの住人の高齢化と修繕積立金の高騰です。

もしマンションの住人の多くが生涯住み続けるつもりで購入しているとなったら、新陳代謝は生まれずマンション住人の平均年齢はどんどん高くなっていきますね。

そうなるとどんなことが問題になるでしょうか?

まず管理組合がうまく機能しなくなるでしょう。

高齢者になればなるほどマンションを長く良く維持するための活力ある行動をする人は減ります。

高齢者からすれば自分が死ぬまでの残り数年、十数年マンションがそのまま建っていればいいのですから。

そこで残り少ない若者がなんとか管理組合を運営したとします。

共用施設が壊れたり長期修繕計画を見直したりするときには総会で多数決をとりますが、そのとき高齢者が総会に参加しなかったり議決権の不提出といったことが多くなると非常に偏ったマンション運営になることが予想されます。

というより管理会社の言いなりになることが予想されます。

意見を言う人が少なくなれば、管理会社の癒着業者からの工事見積もりでバカ高い工費で修繕をすることになっても「他業者と相見積もりをしよう!」なんて意見を言う人はいないでしょう。

高齢者が多くなれば管理費・修繕費を払うのも大変になり滞納する人も増えるでしょうがそれを取り立てるための行動も希薄になるでしょう。

やがて積もり積もった滞納額で管理が行き届かなくなったスラムのようなマンションに新たに若い人が入居しようと思うでしょうか?

そしてマンションに限らずですが、築年数を重ねる毎に修繕積立金が増えていきます。

理由は二つあります。

一つは新築時は修繕費を安く設定することで売りやすくする販売側の手法(段階増額積立方式)をとっているからです。

最初から修繕費が足りなくなることを分かっていて積立金額を設定しているので、築年数が経つ毎に積立額を増やさざるを得なくなることにあります。

増額するにつれて滞納リスクが上がるので管理組合の会計は常に意識したいところですが、先もお伝えした通り高齢になればなるほどどうでも良くなるんですよね。

また中古市場では上がり切った管理費・修繕費が高額すぎて売りづらくなります。

もう一つは経年劣化により直す箇所が増えていくことによる修繕費の増加です。

年数が経ると色々と予測できないことが増えて、修繕費って嵩むものです。

例えば修理部品の製造中止で設備そのもののアップグレードを余儀なくされる場合がありますし、外壁塗装などの職人さんの担い手が年々減っていくことで人件費高騰も考えられます。

実際日本では職人さんの仕事は3K(キツい、汚い、危険)と呼ばれ、担い手はどんどん減っていき人件費が高騰しています。

高騰してるだけなら良いのですが、価格は据え置きにしたいがために最近は格安で外国人労働者を使ってる会社も多いですね。

しっかりと日本の高品質を保っていけるような仕組みづくりができれば良いのですが。。。

そのために10年ごとに長期修繕計画を組んでいたけど5年ごと、3年ごとと長期修繕計画のスパンを考え直さないといけなくなる可能性もあります。

もちろんこの計画は管理会社に委託することになり、スパンが短くなることで余計にお金もかかります。

何が言いたいかというと、30代ぐらいの人が築2〜30年ぐらいのマンションを購入したとして生涯住むつもりでマンションを買ってしまうと死ぬまでの50年、60年ぐらいの間に

マンションがスラム化

してしまう可能性があるということです。

しっかりと住人の年代が新陳代謝されて、マンションの管理運営が活力のある運営がされているようなマンションであればいいですが、そうでないマンションが今後増える可能性は高いです。

すでにスラム化したマンションに住んでしまっている方は、2人でババ抜きをしているようなもので、誰もそのババを引こうとしないので売りたくても売れない資産価値もない、修繕・改修もされない住みにくいマンションに住み続けなければならなくなります。

こうなると地獄ですね。。。

長い期間頑張って住宅ローンを支払い続けてた挙句、そんなマンションに住むなんてどんな罰でしょうか。

だからこそライフステージに合わせて住み替えるという心の余裕というか、身軽さを頭に入れておいてマンションを買うべきですね。

自分は絶対にマンションの抱える闇(=ババ)を引かないという気持ちを持たないといけないです。

子供ができてから家を買う方も多いと思いますが、そこから90歳ぐらいまで死ぬまでの間にこれだけライフステージの変化があります。

- 子供が高校にあがったとき(名古屋は中学まで学区制なので)

- 子供が社会人になったとき(一人暮らしするようになれば必要な部屋数が減るので)

- 配偶者が死んだとき(二人暮らしの家が必要なくなるため)

他にも多くの要因で引っ越してもいいかなというタイミングはあるかと思います。

そんなときはにしっかりと引っ越し、また築年数を回復させる(築20年のマンションに10年住み、また築20年のマンションに住み替えるみたいな)ことを繰り返していけばマンションのババを引くことはないでしょう。

ただし、しっかりとお金を貯めていくかマンション売却時に利益を出していかないと高齢になると住宅ローンが組めなくなるのでうまく住み替えができなくなりますが。

築年数が古いマンションが全てスラム化するとは言っていませんので、そこは勘違いしないでください。

古くから栄えている街というのは、高齢者だけでなく若者の流入があるから衰退することなく街の発展が続いている証拠になります。

そういったエリアの不動産を購入できれば、高齢になったとき自分が頑張らなくても若い方がマンションの資産価値向上のためにしっかりと動いてくれます。

若い方の中にはその街が住みよくて、永住する気持ちでその物件を購入したという方も多くいるでしょうから、長く資産価値を維持するため管理組合の活動に精を出すことでしょう。

不動産の心得 五.とにかく失敗したくないなら立地を意識するべし

これまでのことを踏まえて、経済合理性を重きにおいて不動産を購入したいのであればとにかく立地だけは妥協してはいけないです。

というか不動産は立地が全てです。

だからこれさえ間違えなければたとえ新築であろうとそんなに大失敗(=売るに売れない維持費だけかかり続ける負動産)にはなりません。

どんな不動産かというと、

人口が多く、かつ現在も増えている自治体(市単位で100万人以上は欲しい)

で、

災害に強く、交通利便の高いエリア(その地域の中心駅などに徒歩圏内)

であればもうほとんど問題ないです。

もちろん再建築不可物件とかであれば失敗(投資金額>収益)になることはあるかもしれませんが、大失敗にはなりにくいです。

それだけ立地が良ければ借り手はいくらでもいますし、投資家に売ることもできるからです。

そんなの手が届かないくらい高いに決まってるじゃん!

って怒られるかもしれませんが、中古市場見てみてください。

このエリアでも中古であれば庶民でも買える金額の物件がゴロゴロ落ちてます。

もちろん中古は汚らしいイメージがついてるかもしれませんが、リフォームされたマンションなど一度ご内覧してみたらいいかと思います。

マンションはリフォームすれば新築ぐらい綺麗になります。(共用部除く)

ただ、めちゃくちゃお金をかけてリノベーションするのは経済合理性はない(必要以上のリフォームは浪費になる)ので、経済合理性と浪費を天秤にかけながらリフォームの内容を検討する必要がありますが。

最後に

私の考えを2部に分けて記事にしましたが、いかがでしたか?

簡単にまとめると、

- 不動産購入するときは良い面だけを見るのではなく、リスクも把握してご自身のリスク許容度に合った買い方をすること。

- リスク回避の方法として最も良いのは不動産の資産価値を意識すること。

- そもそも家を買いたい動機をしっかりと整理すること。

- 不動産を購入する目的と手段を間違わないように。

- マンションに限らずライフスタイルに合わせて買い替え前提で買った方がいい

- 投資はいかに安く仕入れるかがキモ。不動産も同じ。

- 立地だけ気にしてれば大きな失敗はない。

これらを意識して不動産を購入することができれば後悔することは少なくないように思います。

こういうことをしっかりとお伝えできる不動産業者が少ないのも事実です。

なぜならこの業界が売上至上主義なので。

売ったらそれ以降関係ないって世界です。

もちろん無知の消費者はカモにされるというのも、経済社会では当たり前なのかもしれませんが、私は少しでも日本の不動産がもっと消費者に還元されるような市場になって欲しいなと願っています。

そのためにも消費者が資産になる不動産を買って、その不動産の維持管理にお金をかけ、それがしっかりと資産価値に反映され中古不動産の取引が活発になることで、今まで建築業界に消えていったお金が別の業界に流れていき、日本の経済全体がうまく循環していくいようにならなければいけません。

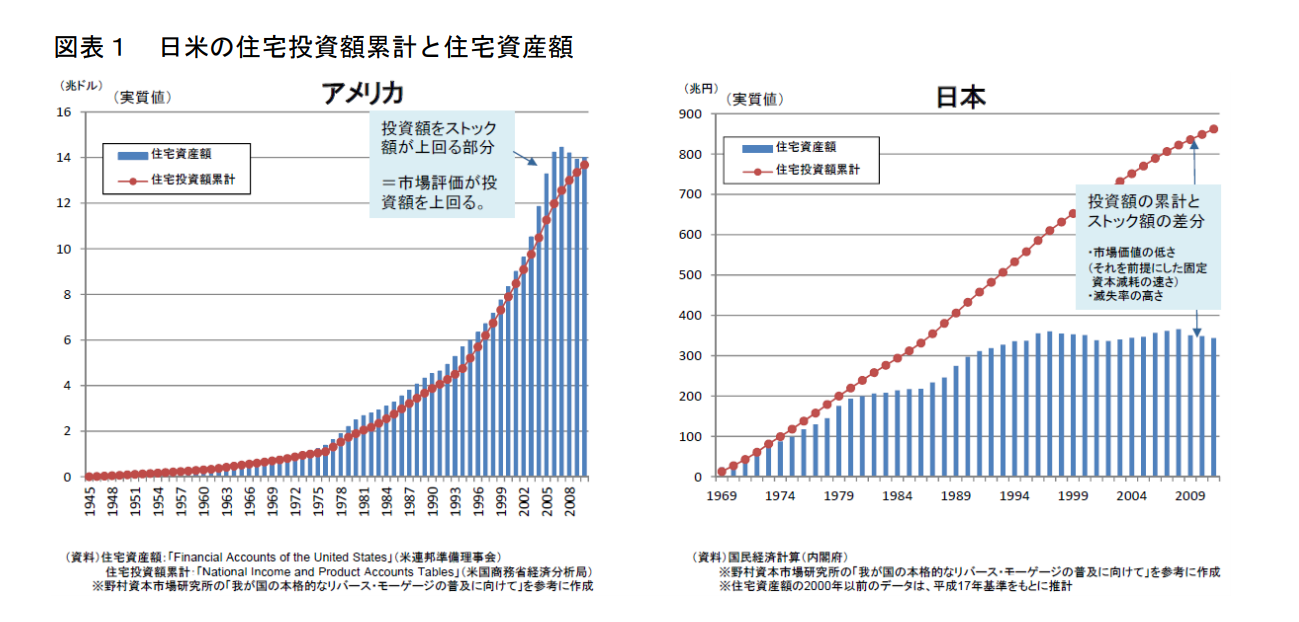

この日米の対比で分かるように、日本は住宅にかけたお金を半分も回収できていません。

失ったお金は全て建築業界と政治家の財布の中です。

個人の家計の中に還元されていれば、他の業界に約500兆円が落ちることになるので、もっと幅広い経済活動がされることになると思いませんか?

私1人の力でできることなんて無いかもしれませんが、自分の正義のために令和の時代の不動産購入のあり方をしっかりとお伝えできる不動産営業をしたいと思っています。

それでは。