こんにちは。

不動産エージェントの望月です。

本日のお客様はどのようなことでお困りでしょうか?

先日住宅ローンを検討していたのですが、金利以外にも団体信用保険(以下、団信)が銀行によってまちまちであることに気づきました。でもうちは生命保険にすでに入ってますが団信にも加入したほうがいいんでしょうか?そもそも団信と普通の生保の違いって何かしら?

そこに気づくなんてすばらしい観察眼をお持ちですね!

おっしゃるとおりでここ最近の金融機関は金利の引き下げが限界まで来たので、団信によって差別化を図っています。

それでは今回は不動産エージェントであると同時に金融のプロでもあるFPの私が、団体信用生命保険についてご説明いたします。

団体信用生命保険とは

団信は、住宅ローン借入者専用の生命保険です。

住宅ローンの借入者が、死亡したり高度障害といった万が一の事態に陥った際に残りの住宅ローン残高を0にする保険のことを言います。

普通の個人で入る生命保険との違いを表にしてまとめてみました。

| 団体信用生命保険 | 項目 | 個人生命保険 |

|---|---|---|

| 金融機関 | 保険契約者(=保険料負担者) | 本人 |

| 本人 | 被保険者(=保険の対象者) | 本人 |

| 現物給付 (住宅ローンという債務の解消) | 保険給付 | 現金給付 (規定の保険金の給付) |

| 金融機関 | 保険金受取人 | 本人 |

保険契約者と被保険者が別なんてそもそも普通の生命保険とは契約形態が違うのね。

そうですね。団信はその名のとおり団体保険の括りになります。

普通の個人保険と比べて非常に割安な保険商品となります。

団体保険と個人型保険

団体(生命)保険とは、企業や団体が従業員や団体構成員に提供する保険のことを言います。

団体保険は基本的には三方良しのため、個人型の保険と比べて非常に魅力的な保険商品であることが多いです。

企業・・・福利厚生として従業員に還元でき、従業員満足度(ES)の向上につながる。

従業員・・・個人で入るより割安な保険に加入できる。

保険会社・・・企業の抱える大量の従業員(見込み客)の送客および囲い込みが期待できる。

団体信用生命保険も団体保険の一種なので、個人型の生命保険よりも割安です。

それじゃあ今の生命保険は解約して団信に加入したほうがいいのね。

もしご主人様の万が一に備えて個人型の生命保険に加入している場合は、住宅ローンの契約と同時に生命保険の見直しを検討したほうがいいことは間違いないです。

同等の契約内容に関しては団信のほうが安くなることが多いですので。

団信の種類について

基本的に団信は魅力的なことが分かったわ。

団信にはどんな種類があるのか教えてもらえるかしら?

かしこまりました。

団信は一般団信と各種特約付き団信があり、金融機関によって提供する団信に違いが出てきます。最近の傾向として金利の引き下げ合戦がひと段落付き、団信の多様化や特約のサービスによる差別化が激化しているように感じます。

金融機関の窓口に聞いても自社の商品しか説明できないと思いますし、不動産営業マンは基本的に保険の知識に乏しい人が多いですから、お金の専門家(FP)である私がご説明いたします。

一般団信

一般団信は『死亡』と『高度障害』をカバーするいわゆるシンプルな死亡保険です。

保険料は金融機関が支払っているため借入者は無料で保険給付を受けられます。

厳密には金利の中に団信保険料が内包されていますが、その内訳は公開されてないので金利負担のうちどのくらい保険料に充てられてるかわかりません。

ひとつ言えることは保険料が金利に内包されているということは、現在の低金利下では相対的に保険料も下がるということです。これを活用しない手はありません。

高度障害とは以下の症状に該当する状態のことを言います。

高度障害とは生命保険会社の保険約款で定める諸状態のことを言い、障害者福祉法等に定める身体障害状態とは別になります。

一般団信は住宅ローンの借り入れの条件として加入を義務付けている金融機関がほとんどです。

申込時には以下のような告知書の記入が求められます。

住宅を購入するのに健康状態も気にする必要があるなんて知りませんでした。

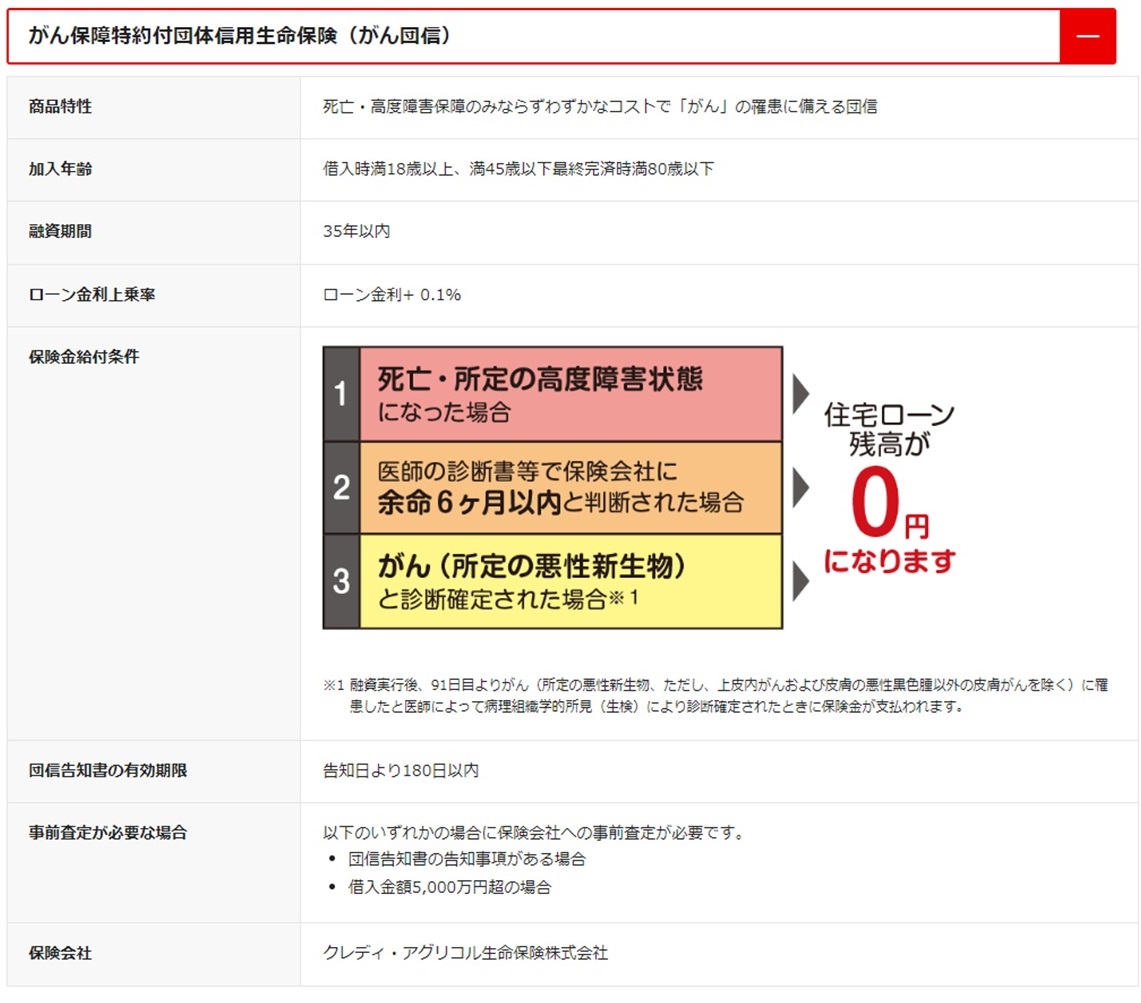

がん特約付き団信

一般団信にがん特約が付加された商品です。通称がん団信とよばれています。

医師によるがん診断が確定した時点で保険給付がされます。

つまり死亡の有無は問われません。

それはすごいわ。

どんながんでも保険が下りるのかしら?

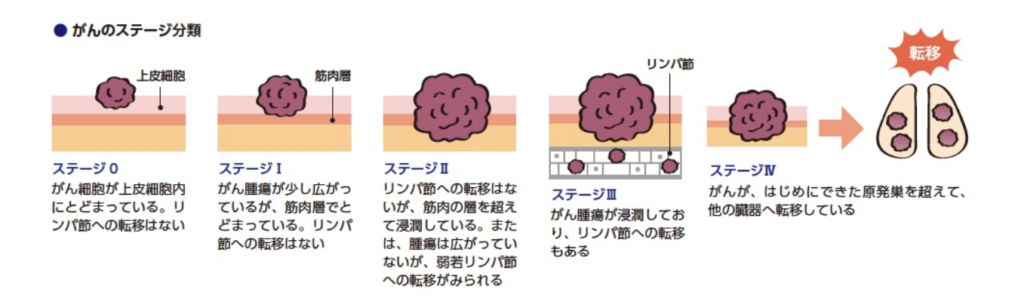

ステージIのがんでも診断確定されれば保険が下ります。

ステージ0では保険は下りません。

特約ということはお金がかかるのかしら?

お察しのとおり一般的には特約保険料がかかります。

借入金利の+0.1~0.2%程度の上乗せがされます。

ただし愛知県の地銀はがん団信無料付帯が当たり前になっています。

ネット銀行は金利は安いですが『がん団信50』といって保険機能を削っているので個人の好みで地銀、ネットバンクと決めたらよろしいかと思います。

本当に多様化している時代です。

一例としてネット銀行ランキングで上位のauじぶん銀行のがん団信と、中部圏の地方銀行で私がよく使うの十六銀行のがん団信を紹介します。

金融機関は個人でローン申込した場合と不動産会社経由で申込した場合とで、優遇金利に差を出していることがほとんどです。

HPに記載されている内容はあくまで個人向けの内容ですので、十六銀行のHPには+0.1%とありますが、実際に不動産会社経由で審査すると無料付帯の回答が返ってきます。これは十六銀行に限らずほかの地銀でもそうです。ネット銀行はそもそも個人で申し込むものなのでそういう優遇はないかと思います。

がん宣告されると精神的にすごく不安になるから住宅ローンの残高が0になるのは非常に心強いわ。

ネット銀行は金利が安いというのは聞いてたけど、団信の保障内容を地銀と同等にしたら金利が逆転する可能性もありそうね。

自分に必要な保障内容と金利条件を見比べて金融機関を見定めるのが良さそうね。

ちなみに個人型のがん保険にも同じような保険はあるかしら?

個人型のがん保険でがん団信に相当する保険はほとんどありません。

がん保険は最近のトレンドで診断一時金を支払う設計の商品が多いですが、保険金は300万円程度が多いです。

がん団信のように診断確定で3,000万、5,000万といった大きな金額を一時金で支払うような個人型保険は皆無と言っていいと思います。そういう意味で私はがん団信は非常に魅力的な商品と思っています。

三大疾病特約付き団信

こちらはがん団信に二大疾病(心筋梗塞+脳卒中)の特約が付加された商品になります。

名古屋のエリアではJAなごやが3大疾病特約を+0.1%で用意してるので破格といえます。

日本人の三大死因は1位.がん、2位.心筋梗塞、3位.脳卒中とされており、その3つをカバーできるという意味で安心感を訴求する商品です。

ただ、この二大疾病に関してはがんと違って給付事由が診断確定ではないので注意が必要です。

がんだけじゃなく、脳卒中や心筋梗塞になったら保険が下りるの?!

すごい安心ね!

はい、手厚い保険となっているのは間違いありませんが、脳卒中・心筋梗塞に関しては『60日ルール』が適用されます。

60日ルール?

60日ルールとは

脳卒中や心筋梗塞を患った際に、すぐに保険給付が行われるのではなく、60日の給付制限が設けられていることを俗にそう言います。

具体的には、二大疾病のいずれかを発症し、手術またはその治療を目的とした入院を受けたのち、医師の診断による就労制限を受けるまたは特定の後遺症が認められ、それが60日以上継続したとき。

60日継続して、というのがハードルが高く感じますので高血圧気味とか親族で心疾患の方がいたりとか不安要素がおありの方は、心の安定剤として特約を検討してもいいかもしれません。

金融機関によって変わりますが、特約保険料は大体+0.1~0.3%程度の金利上乗せとなります。

上記のauじぶん銀行の『4疾病付きがん100%保障団信プレミアム』も、この三大疾病と同じような商品です。2大疾病に加えて肝疾患と腎疾患を保障対象にして60日ルールの下で保険給付の保障をしています。

厳密にはJAバンクが用意する団信は保険ではなく共済になります。特に保険と共済で仕組みは違えど借入者の保障機能に大きな違いはないので両者の違いの説明は割愛します。

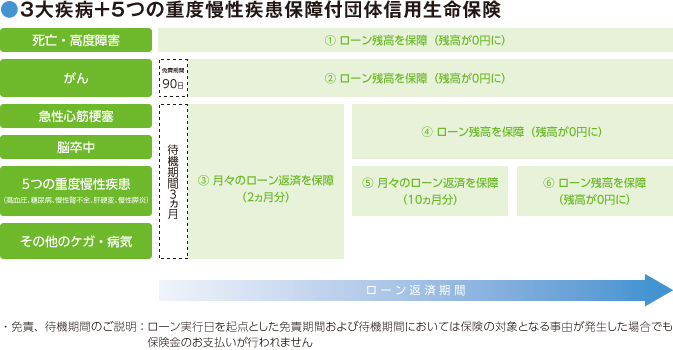

七(八)大疾病特約付き団信

こちらは三大疾病特約付き団信に4~6つ程度の生活習慣病等にり患した場合の収入保障をする保険で、死亡保険と就業不能保険をがっちゃんこした保険商品になります。

基本的な商品設計は以下のとおりです。

画像引用先:大垣共立銀行HP

上記は東海3県でよく利用される大垣共立銀行の団信です。

就業不能保険とは・・・病気やケガで働けなくなった場合の収入減少を補償する保険です。保険期間の長さや取り扱う保険会社、保険金の受け取り方などが異なります。

大垣共立銀行が用意する団信では、心筋梗塞や脳卒中、5つの重度慢性疾患において、就業不能状態で住宅ローン返済日が到来した場合、その月の返済額を保障するという現物給付が行われます。

これが3か月もしくは13か月続くと死亡保険と同等の保険給付(残高が0に)がされるという保険になります。

うちの家系が糖尿病一家だから就業不能保険が付くのは安心するわ。

そういう方にはピッタリでしょうね。

ただ基本的には保険などはシンプル設計のほうが管理が楽になります。

なので就業不能保険を団信の特約としてつけたほうがいいのか、個人型の就業不能保険を別途契約したほうがいいのかは要検討しましょう。

団信の保険期間は住宅ローンの完済時までと非常に長いです。最近は住宅ローンの長期化が騒がれており、35年を超えて40年、50年という商品もあります。

長期間の保険商品は、保険業界のインフレにより時代遅れとなる可能性がはらんでいることを忘れないようにしましょう。

保険料はいくらになるのかしら。

おおよそ借入金利に+0.2~0.3%程度の上乗せが特約保険料であることが多いです。

愛知県だけかも知れませんが、上記の団信の発展系ともいえる商品もあります。

私の知っているところでは十六銀行と大垣共立銀行になります。

十六銀行は『トリガーセブン』

画像引用先:十六銀行HP

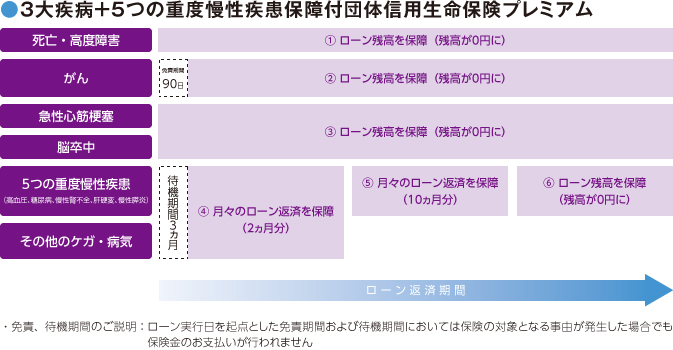

大垣共立銀行は『3大疾病+5つの重度慢性疾患保障付団体信用生命保険プレミアム』

画像引用先:大垣共立銀行HP

どちらも60日ルールを撤廃した商品になり、どちらも当該疾病の治療を目的とした入院をした時点で保険給付となるかなり手厚い商品であるといえます。

ただ、金利上乗せも+0.3%と保険料負担も高額になります。

三大疾病になる確率が高いと思う方は検討の余地がある面白い商品だなと思っています。

最近のトレンドは就業不能保険に重きを置いた団信が多いので、銀行側からこの団信を積極的に勧めることはないでしょうが私は面白い商品だなと思います。

余談になりますが、過去の相談者で30代で注文住宅を建てて40代半ばで脳卒中を患って下半身麻痺の後遺障害が残り、住宅ローン破綻者となった方がおられます。

こういった団信に入っていれば自宅を差し押さえられることもなく済んだかもしれないと思うと、保険によるリスクヘッジは非常に大切だと思います。

不要な保険は家計をむしばみますが、かけなさすぎも家計を急転直下させうる恐れがあることをFPとしてお客様にしっかりお伝えしていこうと思います。

どこまでのリスクを保険で補って、どこまでのリスクは貯蓄等の自助努力で補っていくのかを考える良いきっかけになりそうね。

全疾(傷)病特約付き団信

がん団信の保障内容を薄く(100%⇒50%)し、その分を精神疾患を除くすべての疾病・傷病(ケガ)に対する就業不能保障に充てている団信です。

最近のトレンドの団信です。

さまざまな金融機関で取り扱いがあります。

無料でこれだけの保証が付くのはすごいわね。

がんの診断確定での保険金額を50%にする代わりに全疾(傷)病が付く形の保険なので、同じ無料付帯のがん団信と比べてどっちが優れてるとかではないです。どっちのリスクを重きにおいてるかで選んでもらえたらいいと思います。

どこの銀行で取り扱ってるの?

あいち銀行や百五銀行、名古屋銀行などは無料で付帯しています。(2025年1月執筆時点)

金融機関によってローン残高を補償する保険機能は差別化を図っています。

特定の疾病を12ヶ月、それ以外の疾病(傷病)で24ヶ月にしているところもあれば、入院が6ヶ月継続したら保険が下りる団信などもあります。

機構団信

機構団信とは住宅金融支援機構(以下、「機構」)が用意する団信で、フラット35という住宅ローンを利用する際に任意で加入できる団信です。

あくまで任意加入であるため非加入でも住宅ローンを借りることができます。

他の金融機関は団信の加入が必須のため、健康上の理由で団信に加入ができない方の受け皿にもなっています。

ただし緩和型の生命保険等で住宅ローン相当の保険金を用意したりするなど、何らかのリスクヘッジは用意する前提で団信非加入を検討したほうがいいでしょう。

加入要件以外に違うところはありますか?

機構団信の保障内容は『死亡保険』と『2級以上の身体障害手帳の交付を受けたとき』になります。

身体障害者福祉法に定める障害の状態と高度障害の比較してみてください。

目は両眼失明じゃなくてもいいし、耳が聞こえなくなっても保険が下ります。

四肢欠損も両腕または両脚または片腕片足と、上肢か下肢のいずれか『二肢』は欠損または機能不全していないと保険が下りなかったのが、身体障害の認定は片腕の欠損または機能不全でも下りるようになります。

機構団信の方が保険機能は手厚そうだけど保険料はいくらなのかしら。

画像引用先:ARUHI住宅ローンHP

フラット35大手のARUHIによると、機構団信の保険料は借入金額の0.2%相当ということになります。

仮に4,200万円を借り入れたとすると、35年間の保険料は149万0,580円になります。

それって高いのかしら?

それでは同等の保障機能のある個人型の生保と比べてみましょう。

実際にシミュレーションしてみよう

団信と同じような生保ってあるのかしら?

ありますよ。

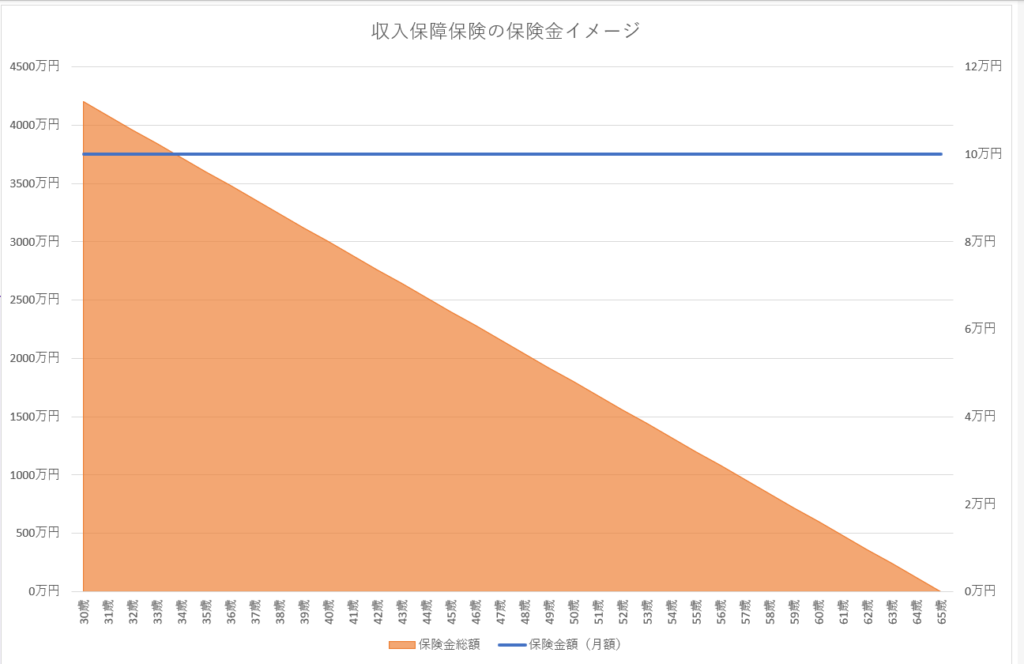

収入保障保険がそれにあたります。

収入保障保険?

被保険者が死亡または高度障害になった場合、毎月一定金額の保険金を受け取れる生命保険のことを言います。

保険金は契約で定めた保険期間満了まで支払われるため、保険契約から時間が経るほどに受け取れる保険金総額が少なくなっていきます。ゆえに保険料が非常に割安で大変合理的な保険商品です。

以下は収入保障保険の保険金のイメージ図です。

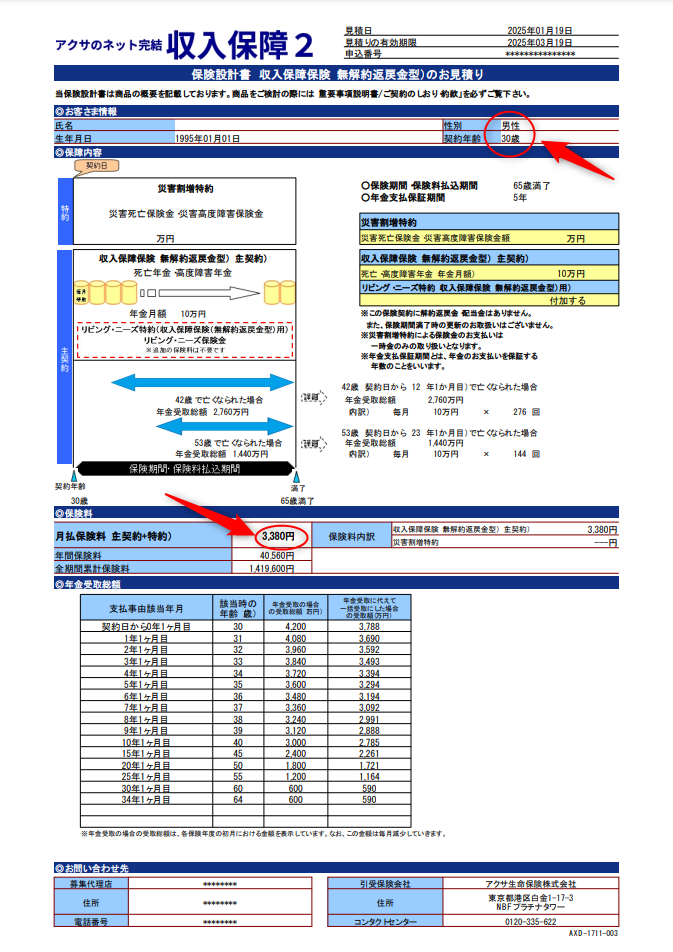

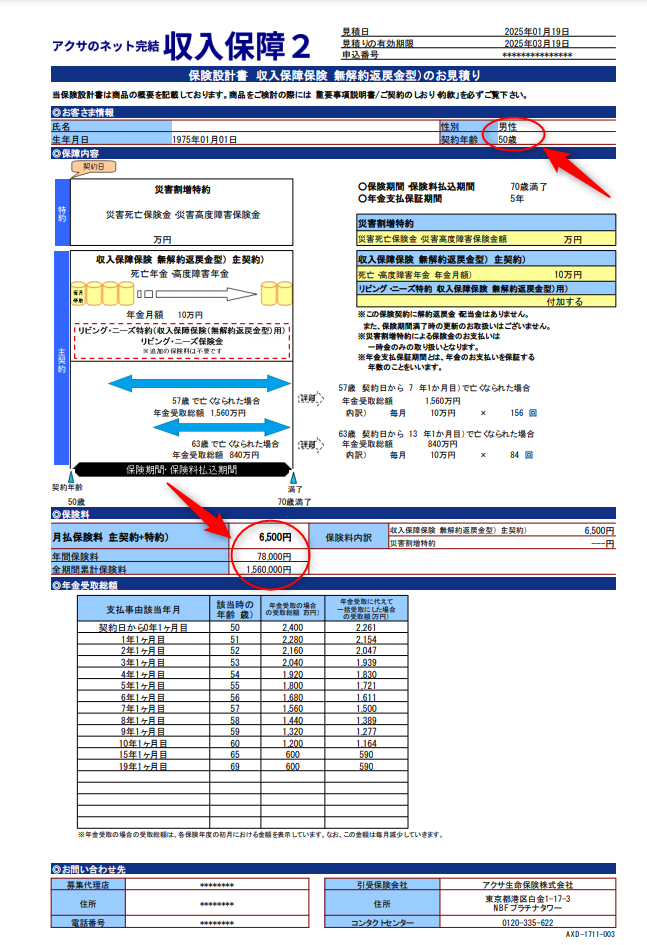

アクサ生命はネットで簡単に保険料シミュレーションができます。試しにシミュレーションしてみましょう。

保険事故(死亡または高度障害状態)になった時から保険期間満了(この場合65歳)まで毎月10万円の保険金が支払われることを青い線で示しています。

オレンジの積み上げグラフは保険事故時点から満期までの保険金の受取総額を表しています。

保険加入してすぐに亡くなった場合、10万円×12ヶ月×35年=4,200万円

50歳で亡くなった場合、10万円×12ヶ月×1,800万円を示していることが分かります。

団体信用生命保険の保険金額は住宅ローン残高に追従しますので、償還期限に近づくにつれ保険金額が減っていきます。こういった点が非常に収入保障保険と似ていると言えますね。

団信保険に相当する個人型保険が収入保障保険てことね。

月額いくらくらいなのかしら?

累計保険料は1,419,600円

これは前述の団信の保険料相当とほとんど変わりません。

実際には30歳であればほぼ無料でがん団信等が付帯するので保険機能を加味すると個人型生保では団信に太刀打ちができないのが分かるかと思います。

最近の晩婚化から考えて50歳から生保に加入することも考えられます。

子供が成人する20歳まで、20年間の保険で累計保険料は1,560,000円。

住宅ローンを20年で組んだ場合の団信保険料相当は848,880円。

驚いた!

高齢になるほど保険料に開きが出るのね!

そうなんです。団信は年齢によって保険料が変わらず、純粋に借入金額(=保険金額)に応じて保険料が推移していきます。なので年齢が若ければ若いほど割高に、高齢であるほど割安になります。一般的な生命保険の逆なんです。やどかり投資といわれる数年おきに住宅を買い換える方法をとっていくことは、保険料的にも経済合理性がある方法といえます。

女性も必見!団信は女性にも割安な保険

団信保険料と加入時年齢不問の関係の他に、もうひとつ面白いことが言えます。

団信保険料は性別も不問なんです!

普通、男性と女性で平均寿命が違うから保険料も微妙に変わってくるはずよね?

そうなんです!でも団信はあくまで借入金額のみで保険料が算出される仕組みゆえ、被保険者のペルソナは保険料に影響を与えません。

女性特有のがんは早い年齢で罹りやすいですが、がん団信は女性と男性で保険料を変えないということです。

なので夫婦どちらでも住宅ローンを組める場合、あえて女性側で組むことで保険金の支払いを受ける確率をわずかながらに上げることが可能です。

がん団信のことを考えて毎年がん検診を受けるなど、早期発見に努めることもできて一石二鳥かと思います。

もちろん所有権は奥様になるのでしっかりと夫婦二人で話し合うことが大切ですが、そんな考え方もあることをぜひ知っておいていただければと思います。

まとめ

- 団信は住宅ローンとセットで加入する生命保険

- 団信は団体保険のため個人型の保険よりも割安

- がん特約付き団信はがんの診断確定で保険金が下りる

- がん団信に相当する個人型がん保険は(おそらく)皆無

- 三大疾病特約付き団信には60日ルールが存在する

- 全疾病・全傷病団信は就業不能保険の毛色が強い

- 機構団信は高度障害ではなく身体障害等級2級以上

- 機構団信の保険料は借入金額の0.2%相当

- 30歳でがん特約付き団信と個人型収入保障保険の保険料累計額は同じくらい。がんが付かない分、個人型のメリットはほぼ無い。強いて言えば現物給付ではなく現金給付であるところ。

- 団信の保険料は被保険者のペルソナは不問。借入金額に準ずるので高齢者や女性などは、ペルソナに応じて保険料を増減させる個人型生保よりも割安になることが多い